Декабрьский инвестиционный дайджест

В этом выпуске:

-

Что такое стратегия игры на обесценение валюты (debasement trade)

-

Почему макроэкономический ландшафт меняется после более чем 40 лет стабильности

-

Некоторые необычные расхождения между рынками и экономикой

-

Недавние покупки и продажи в портфеле дайджеста.

С наилучшими пожеланиями, Лин Алден

перевел Grgrm

Так называемая “ставка на обесценивание”

В этом выпуске новостной рассылки анализируется то, что известно как «ставка на обесценивание», чтобы увидеть, где это соответствует действительности, а где вводит в заблуждение.

Этот выпуск поддерживается YCharts, который я использую как для исследований по отдельным акциям, так и для макроэкономических исследований и визуализации.

Cтавка на обесценивание

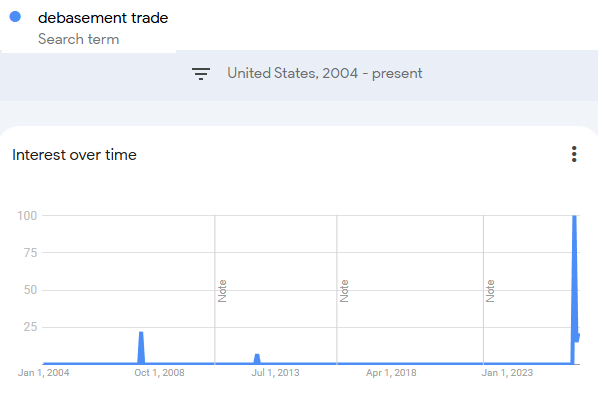

9 октября The Guardian опубликовал материал о так называемой сделке на обесценивание. Вот как начиналась статья:

Инвесторы вкладываются в такие активы, как золото, биткоин и акции, на фоне опасений по поводу государственного долга, независимости центральных банков и слабости основных валют, таких как доллар. Эта сделка даже получила название: «сделка на обесценивание».

Ранее на той неделе, как упоминалось в статье The Guardian, Кен Гриффин из Citadel Securities (крупнейшего маркет-мейкера на основных американских фондовых биржах) обсуждал это:

Кен Гриффин, основатель и генеральный директор хедж-фонда Citadel, сказал на этой неделе, что инвесторы ищут способы «эффективно дедолларизовать и снизить риски своих портфелей в отношении суверенного риска США».

«Инфляция значительно выше целевого уровня и значительно выше целевого уровня во всех прогнозах на следующий год. И это часть причины того, что доллар подешевел примерно на 10% в первой половине этого года. Это самое крупное падение доллара США за шесть месяцев за 50 лет», — сказал Гриффин на конференции Citadel Securities о будущем глобальных рынков.

До 9 октября термин практически не встречался в Google Trends, а затем всплыл. Он быстро распространился по финансовым СМИ и социальным сетям. Золото впервые пробивало уровень в 4 000 долларов за унцию, а биткоин находился недалеко от своих максимумов — около 120 000 долларов.

Конечно, некоторые из нас, кто уже давно говорит об обесценивании валют, нашли внезапное внимание к этой теме забавным.

Подчеркивание рисков суверенных облигаций было одной из моих основных тем с 2019 года — со статьями такими, как «Находимся ли мы в пузыре облигаций?» (июль 2019), «Тонкие риски казначейских облигаций» (февраль 2020), «Диссонанс на рынке казначейских облигаций» (август 2020), «Фискально обусловленная инфляция» (май 2021), «Долгосрочная фискальная спираль» (ноябрь 2022), «Фискальное доминирование» (июль 2023), «Почему ничто не остановит этот фискальный поезд» (сентябрь 2024) и многие другие.

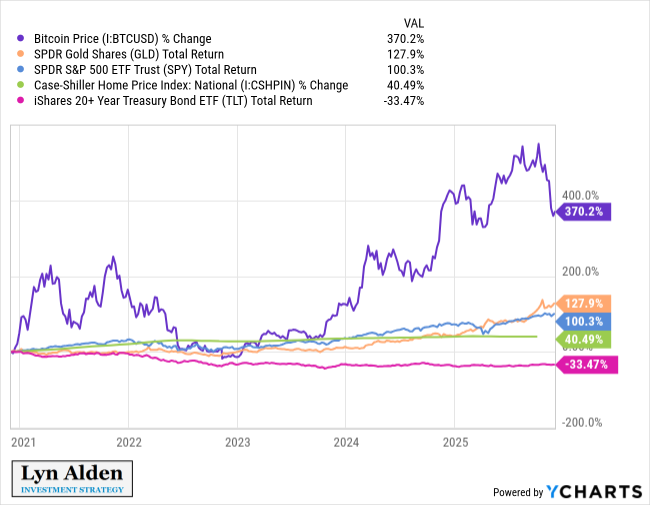

Суверенные облигации пережили, по сути, худший пятилетний период своей доходности за всю историю — с 2020 по 2025 год. Они снизились номинально, а с поправкой на инфляцию показатель еще более негативный.

Простое избегание долгосрочных облигаций и владение почти чем угодно другим было одним из главных преимуществ модельного портфеля этой рассылки. Акции, золото, биткоин, дома, искусство — что угодно. Все они были победителями по сравнению с облигациями, хотя и с разной скоростью.

Нарративы, как правило, следуют за ценой. В 2019 и 2020 годах люди говорили о том, что «инфляция мертва», и в мире существовало облигации с отрицательной доходностью на сумму 18трлн$, которые институциональные инвесторы вполне спокойно держали. Перемотав к 2025 году, после многих лет высокой инфляции и разрушительных потерь по облигациям, а также трехкратного роста золота и десятикратного роста биткоина, риск суверенных облигаций теперь широко обсуждается крупными инвестиционными банками и крупными финансовыми изданиями.

Ирония в том, что, какими бы непривлекательными ни были облигации, темпы их недоходности относительно акций, вероятно, теперь замедлятся. Хотя я продолжаю ожидать, что облигации будут терять покупательную способность, это, вероятно, будет происходить не так быстро, как в предыдущие пять лет, и это в меньшей степени очевидная стратегия «шортить облигации, лонговать акции» в дальнейшем. И тем не менее именно это и является текущим нарративом, поскольку он следует за прошедшим ценовым поведением.

На самом деле мы находимся в пятилетней ставке на обесценивание, а не только в недавней.

Но, как покажет следующий раздел, некоторые из этих аспектов обесценивания, вероятно, изменятся — именно тогда, когда все об этом говорят.

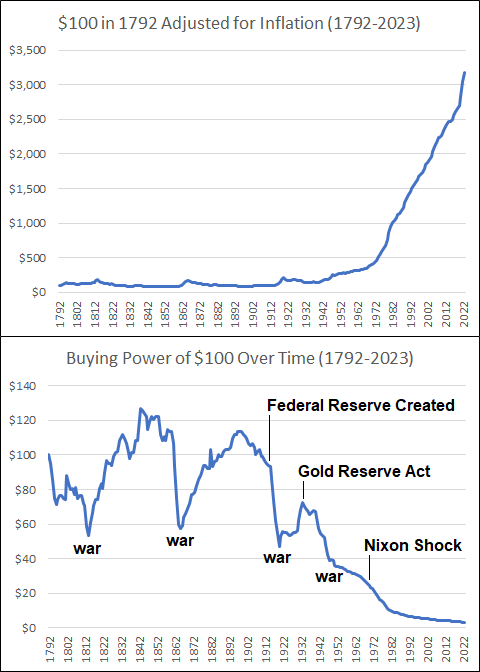

Пять десятилетий обесценивания

Современная сделка на обесценивание началась в первой половине XX века, когда правительства начали постепенно отделять свои коммерческие банки от золота через растущий слой абстракции центрального банка и снижение привязок валют к золоту.

Но по-настоящему она перешла в тяжелую стадию во второй половине XX века, когда они полностью отказались от какой-либо привязки валюты к золоту.

Вот несколько графиков из книги Broken Money:

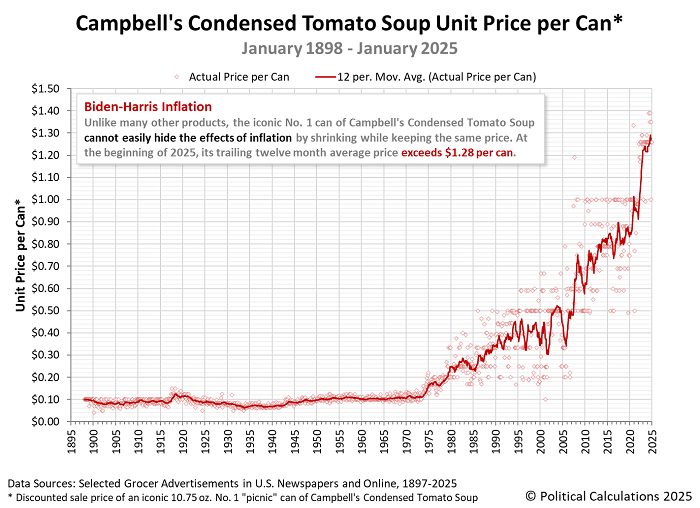

Одним из наиболее наглядных способов показать обесценивание является цена томатного супа Campbell. Вместо того чтобы опираться на сложный набор оценок и замен, это просто историческая запись того, сколько стоила одна и та же банка супа со временем. Поворотный момент довольно очевиден:

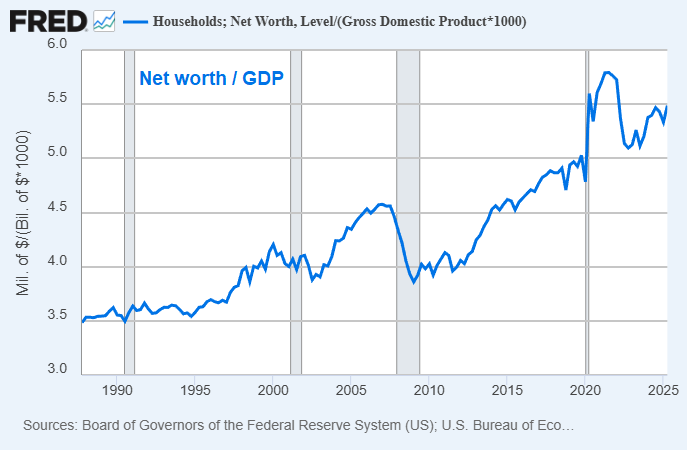

А затем, немного позже, начиная примерно с 1980 года, США начали 40-летний тренд снижения процентных ставок с очень высокого уровня. Это постоянно снижало требуемую норму доходности для оценки компаний и других активов, что приводило к структурному росту оценок. Это также снижало стоимость заимствования для покупки этих активов, что стимулировало использование заемных средств и покупку этих активов.

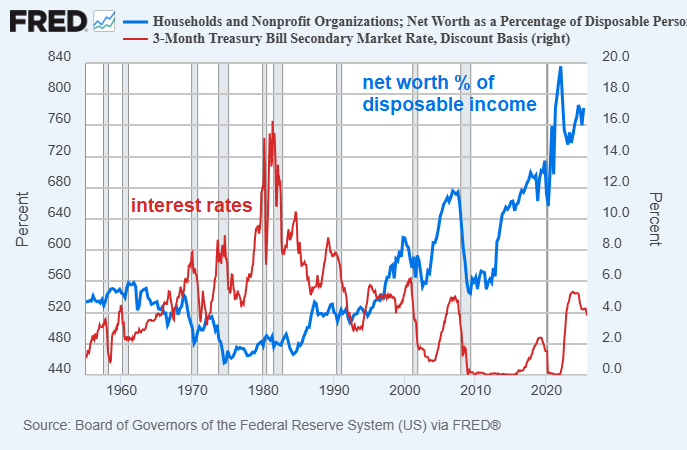

В результате совокупная чистая стоимость домохозяйств по отношению к ВВП и по отношению к располагаемому доходу домохозяйств продолжала расти:

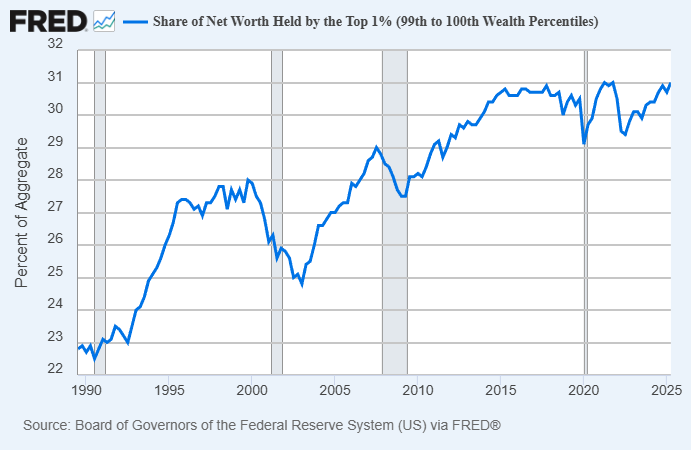

Конечно, эта чистая стоимость была довольно концентрированной. Хотя номинальное богатство в целом росло по всем категориям (в обесценивающейся единице учета), верхний 1% населения увеличил свою долю чистой стоимости домохозяйств страны с 23% в 1990 году до 31% сегодня. Те, кто владел активами, и особенно те, кто владел консервативно закредитованными активами (то есть лонговал активы, шортил фиатную валюту), имели структурный попутный ветер по сравнению с теми, кто в основном полагался на труд.

То, что сейчас отличается, — это то, что 40-летний цикл постоянно снижающихся процентных ставок закончился. Процентные ставки могут и не расти, но вряд ли они будут продолжать обновлять всё более низкие минимумы и максимумы, как это было раньше, особенно учитывая, что они буквально опустились до нуля. У цен на активы больше нет попутного ветра в виде постоянно снижающихся ставок.

Хотя многие отдельные активы будут показывать хорошие результаты в ближайшие годы, я сомневаюсь, что чистая стоимость домохозяйств будет продолжать плавно расти по отношению к располагаемому доходу и что коэффициент CAPE для акций будет продолжать расти далеко за уровни, которые наблюдались только во время пузыря доткомов. Я думаю, есть высокая вероятность, что структурный пик соотношения чистой стоимости домохозяйств к располагаемому доходу уже пройден, и что структурный пик CAPE наступит в ближайшее время. Есть несколько вещей, которые могут заставить меня изменить своё мнение по этому поводу, но это моя текущая точка зрения.

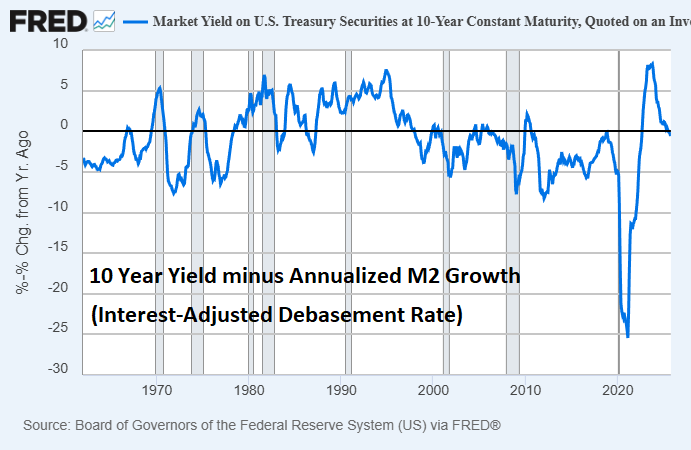

Теперь, чтобы было ясно, я все ещё ожидаю продолжения обесценивания. И метрика, которую я люблю рассматривать, — это обесценивание с учетом процентных ставок. Другими словами, если денежная масса растёт на 7% в год, то существует довольно большая разница в том, получает ли инвестор 1% по своим 10-летним облигациям или 5% по своим 10-летним облигациям.

— Если в этом сценарии вы получаете всего 1% по своим облигациям, то ваше обесценивание с учетом процентного дохода составляет 6% в год. Денежная масса растёт, но ваши деньги получают лишь очень малую долю этих новых единиц. У вас появляется стимул покупать практически что угодно другое.

— С другой стороны, если в этом сценарии вы получаете 5% по своим облигациям, то ваше обесценивание с учетом процентного дохода составляет 2% в год, что не так уж и отличается от эффективного уровня обесценивания золота через добычу и расходы на хранение/безопасность. При таком уровне сравнение становится гораздо ближе.

Следующий график показывает процентную ставку по 10-летним облигациям за вычетом годового темпа роста широкой денежной массы США. Чем ниже значение, тем быстрее происходит обесценивание с учетом процентного дохода для держателей облигаций:

После длительного периода жёсткой монетарной политики в 1980-х и начале 1990-х годов (то есть это было неплохое время для владения облигациями), этот показатель стал структурно отрицательным с конца 1990-х годов. В особенности 2010-е годы характеризовались довольно устойчивым средним уровнем обесценивания с учетом процентного дохода в размере -5% на протяжении некоторого времени, что является весьма значительным значением.

Затем 2020 и 2021 годы стали по-настоящему огромными с точки зрения обесценивания, кратковременно достигнув пика -25% для этого показателя. К 2022 году фискальные вливания замедлились, и Федеральная резервная система попыталась ужесточить монетарную политику. Это было эффективно в течение определённого периода времени, с временно снижающейся денежной массой и высокими процентными ставками. Однако затем этот процесс начал разворачиваться, и недавно показатель снова стал отрицательным.

В дальнейшем я ожидаю, что денежная масса в целом снова начнёт расти более высокими темпами в годовом выражении, чем процентные ставки по государственным ценным бумагам, что означает, что этот показатель будет отрицательным чаще, чем нет. Однако, вероятно, он будет проводить много времени в лишь умеренно отрицательной зоне.

Таким образом, мой базовый сценарий заключается в том, что мы окажемся в структурной среде, где обесценивание будет продолжаться, но абсолютные пороговые нормы доходности и стоимость капитала больше не будут снижаться (то есть больше не будет новых минимумов процентных ставок), и поэтому оценки акций, жилья и других активов будут иметь меньший структурный попутный ветер.

Постепенная эмиссия

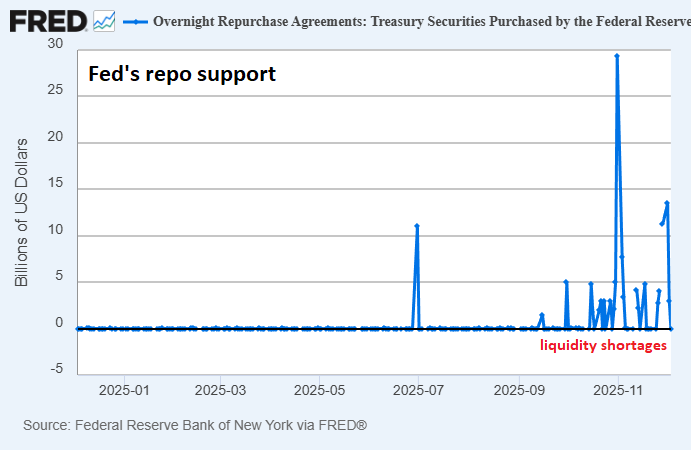

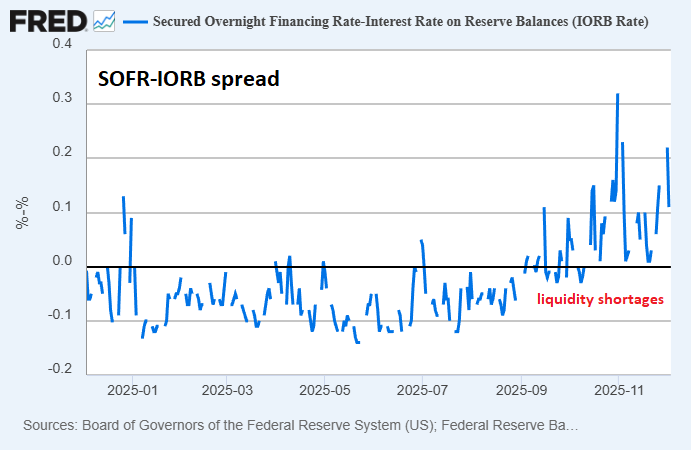

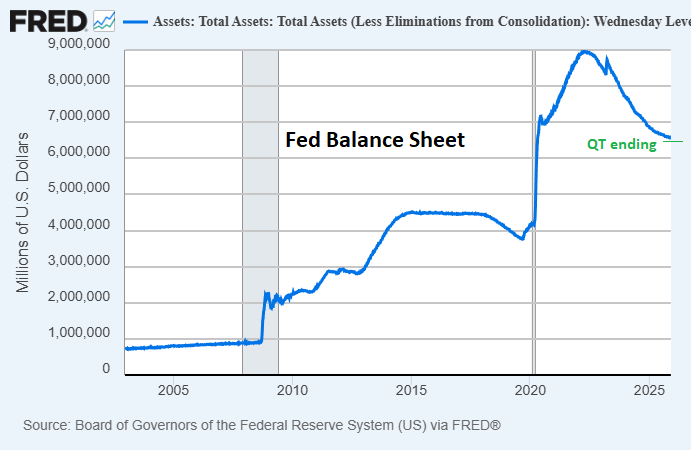

С 2022 года Федеральная резервная система сокращает свой баланс с чрезвычайно высоких уровней, достигнутых после 2021 года.

Однако, как и в сентябре 2019 года, когда они завершили предыдущий период сокращения баланса, сейчас они снова сталкиваются с нехваткой ликвидности и всплесками цен на рынке РЕПО.

В результате деятельность ФРС в сегменте РЕПО выросла (временная инъекция ликвидности), спрэд между ставкой обеспеченного овернайт-финансирования и ставкой по резервам банков (SOFR–IORB) стал положительным, а ФРС прекратила сокращение баланса.

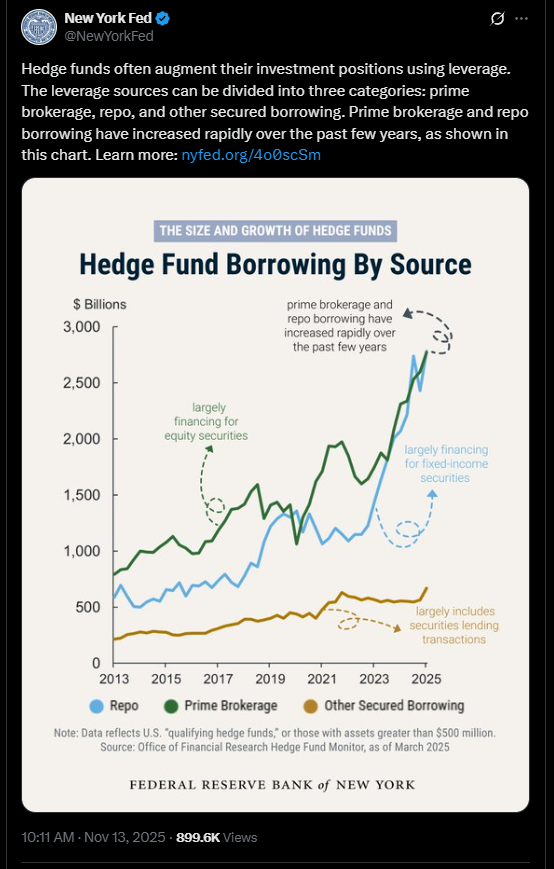

Учитывая, что хедж-фонды используют огромный объём РЕПО-финансирования для увеличения плеча своих активов, а стресс в одной ставке фондирования обычно приводит к стрессу в других ставках фондирования, это, возможно, внесло вклад в шаткость рынков в последнее время.

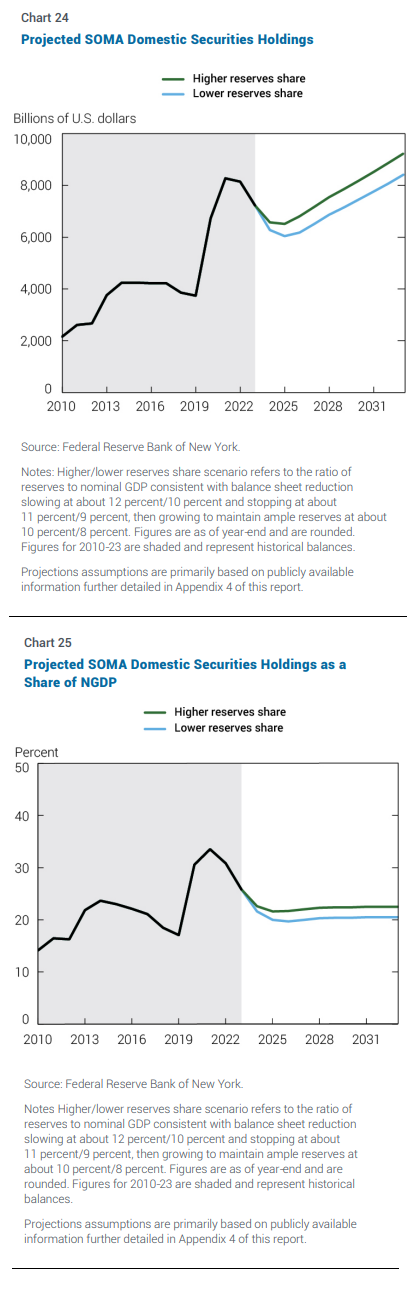

Представители ФРС в последнее время обсуждают возвращение к расширению баланса. Примечательно, что они ожидают этого уже пару лет. Я освещала отчёт Нью-Йоркского Федерального резервного банка на эту тему в своём премиальном отчёте от 28 апреля 2024 года:

Несколько недель назад Нью-Йоркский ФРБ опубликовал свой ежегодный отчёт за 2023 год по операциям на открытом рынке. Примечательно, что он включает их прогнозы того, как будет выглядеть баланс Федеральной резервной системы в ближайшие годы.

Они ожидают замедления темпов сокращения баланса в 2024 году, затем достижения дна и возобновления его роста в 2025 году — на темпах, соответствующих росту номинального ВВП:

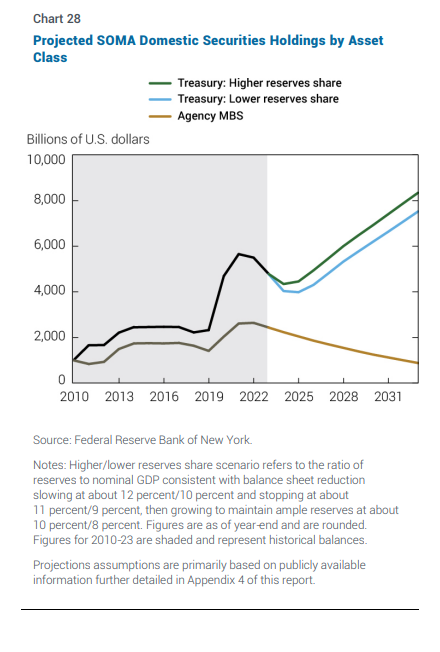

И в частности, они ожидают сокращения доли ипотечных ценных бумаг в составе активов и увеличения доли казначейских ценных бумаг США:

Хотя фактический результат, вероятно, будет более волатильным и выше прогнозных ожиданий (и ФРС, и Бюджетное управление Конгресса всегда предполагают плавный рост без рецессий в своих прогнозах), я считаю, что эти общие прогнозы выглядят разумными как средний сценарий или нижняя граница и соответствуют моим ожиданиям.

— Премиальный отчёт от 28 апреля 2024 года

Здесь, в конце 2025 года, после того как в течение последних 18 месяцев Федеральная резервная система сокращала темпы уменьшения баланса, стресс на рынке РЕПО привёл к тому, что ФРС объявила о завершении сокращения баланса. Когда они возобновят расширение баланса, ещё предстоит увидеть, но 2026 год выглядит вероятным.

Кроме того, регуляторы завершили решение об ослаблении повышенного коэффициента дополнительного левереджа для банков, что по краям позволяет им покупать больше казначейских бумаг с тем же объёмом капитала.

Отсюда у ФРС есть несколько рычагов, которые она может задействовать для облегчения ликвидности. Она может вернуться к постепенному расширению баланса, может ещё больше скорректировать коэффициент дополнительного левереджа для коммерческих банков, чтобы не учитывать казначейские бумаги и резервы банков против них (как предложил член Совета управляющих ФРС Миран), или она может внести некоторые другие операционные или регуляторные изменения.

Примечательно, что ФРС намеревалась (и всё ещё намерена) позволить ипотечным ценным бумагам погашаться и уходить с её баланса, даже несмотря на то, что она делает акцент на наращивании казначейских бумаг. И я считаю, что мы увидим больше такой тенденции: ФРС будет сосредотачиваться на поддержании ключевых рынков (то есть обеспечивать ликвидность и стабильность как казначейского, так и РЕПО-рынка) и позволять большему количеству проблем возникать на других, некорневых рынках (например, жильё, акции, частный капитал и частное кредитование и так далее).

Поскольку экономические показатели замедляются (за исключением капитальных расходов на искусственный интеллект и фискальных трансферов), некоторые люди ожидают, что грядёт массовый всплеск денежной эмиссии.

Однако как базовый сценарий я ожидаю скорее более постепенного увеличения баланса ФРС после периода его стабильности. Определённые шоки или события могут заставить меня скорректировать эту точку зрения, но с той степенью видимости, которая у меня есть сейчас, я считаю, что это самый вероятный исход. Мы могли бы назвать это «Постепенной эмиссией», что является дружеской отсылкой к книге Ларри Лепарда The Big Print и к интервью, которое я давала Натали Брунелл в сентябре.

В той степени, в которой реализуется этот сценарий постепенной печати, мы должны ожидать своего рода стимулирующего «пола» для цен активов и номинального ВВП в целом, но без избыточной степени. Норма дисконтирования и стоимость капитала не будут структурно снижаться, что убирает часть ветра из парусов структурно более высоких оценок активов (например, коэффициентов «цена/прибыль» для акций и «цена/доход» для домов относительно их жильцов). Денежная единица будет продолжать обесцениваться, потому что этот поезд ничто не останавливает, но перегретые активы действительно могут оставаться в боковике годами, даже когда другие активы продолжают расти.

Ряд переменных впереди может существенно повлиять на экономику и рынки. Предстоящее решение Верховного суда по тарифам, связанным с чрезвычайными полномочиями, предстоящие решения ФРС по ставкам и операциям с балансом, а также аналогичные решения в Европе, Китае, Японии и других регионах.

В целом, я считаю, что показатели ликвидности, вероятно, будут неплохими в течение следующего года, но оценки активов имеют значение, когда речь идёт об управлении риском и доходностью. В этом отношении очень большое число активов, особенно в Соединённых Штатах, являются дорогими.

Обновления портфеля

У меня есть несколько инвестиционных счетов, и каждые шесть недель я предоставляю обновления по моей структуре активов и инвестиционному выбору для некоторых портфелей в каждом выпуске рассылки.

Эти портфели включают модельный портфель, созданный специально для этой рассылки, и мой относительно пассивный индексируемый пенсионный счёт. У участников моей премиальной исследовательской программы также есть доступ к трём дополнительным модельным портфелям и к другим моим активам, с более частыми обновлениями.

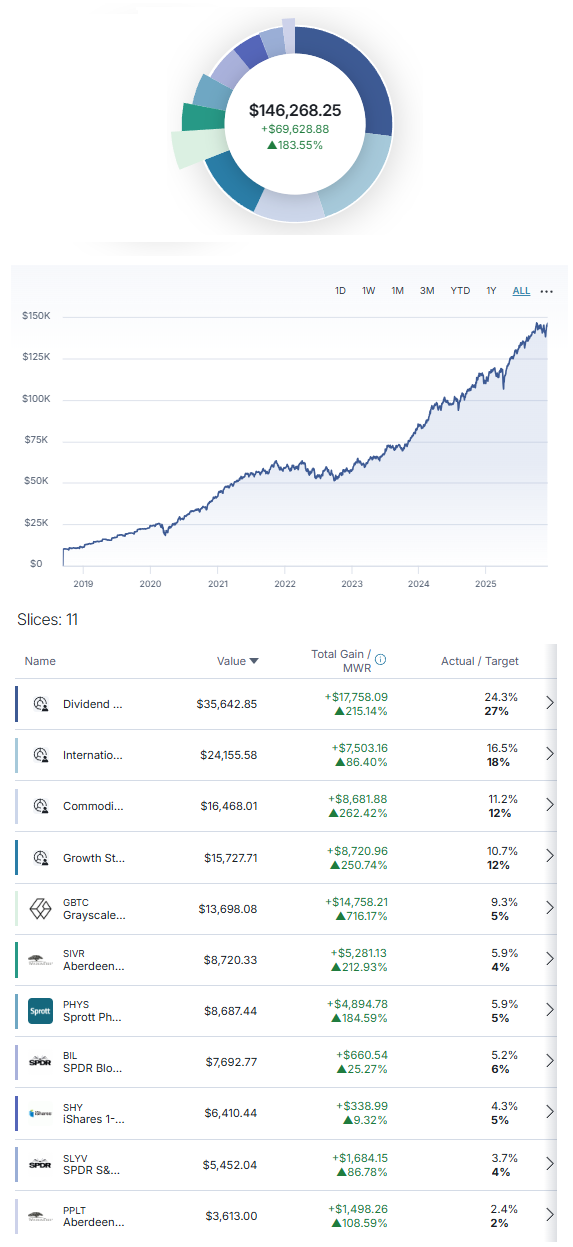

Портфель рассылки на платформе M1 Finance

Я открыла этот счёт в сентябре 2018 года, внеся $10 000 нового капитала, и со временем регулярно пополняю его фиксированными суммами.

Это один из моих самых маленьких счетов, но его цель — быть доступным и демонстрировать читателям рассылки моё лучшее представление о том, где, по моему мнению, находится ценность на рынке. Это низкооборотный, мультиактивный, глобально диверсифицированный портфель, сфокусированный на ликвидных инвестициях и масштабируемый практически до любого размера.

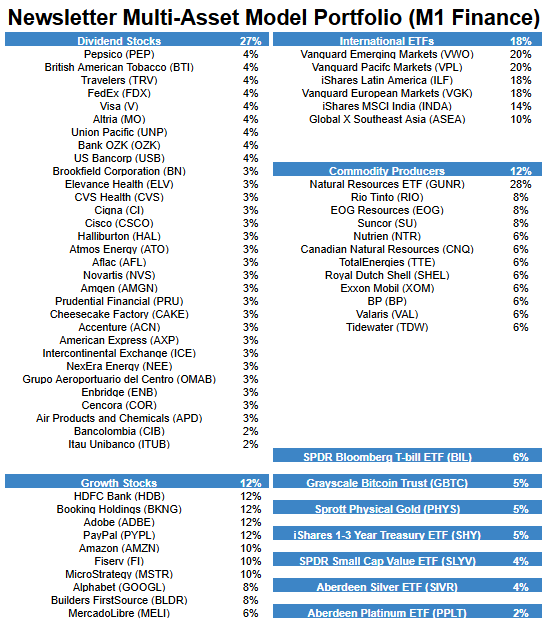

И вот разбивка активов внутри этих «слайсов»:

Изменения со времени прошлого выпуска:

-

Продажа TSM и AMD.

-

Покупка ACN и PYPL.

Другие модельные портфели и счета

У меня есть ещё три модельных портфеля на реальные деньги, которые я публикую в рамках премиум-исследований:

- Fortress Income Portfolio

- ETF-Only Portfolio

- No Limits Portfolio

Помимо этого, у меня есть личные счета в Fidelity и Schwab, и их я также раскрываю в рамках сервиса. Премиум-отчёты выходят раз в две недели.

Заключение: слабые настроения

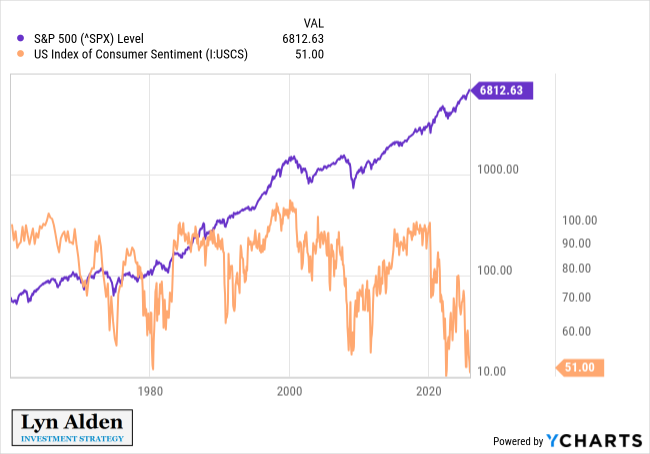

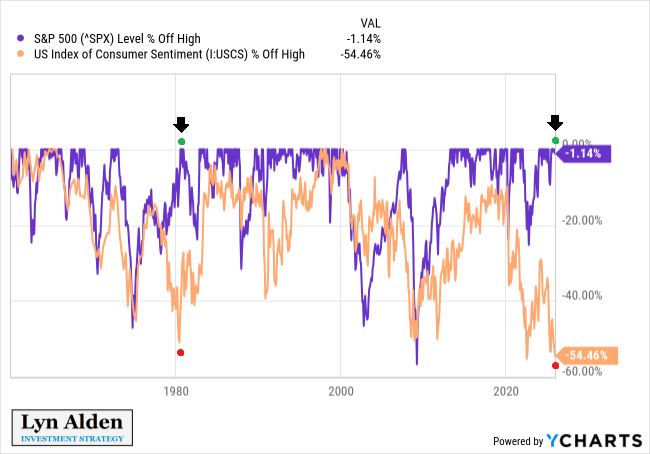

Университет Мичигана публикует данные об уровне потребительских настроений уже много десятилетий.

Текущие показатели находятся почти у исторических минимумов — на уровнях, которые обычно видим в разгар жёстких рецессий. При этом формально рецессии по критериям NBER сейчас нет, а фондовый рынок — около исторических максимумов.

Это самая сильная дивергенция между потребительскими настроениями и фондовым рынком за более чем 40 лет.

Следующая версия графика показывает те же данные, но в отклонении от их исторических максимумов. Чтобы найти столь низкие настроения на фоне высоких котировок акций, приходится возвращаться в начало 1980-х:

Подобные расхождения — типичный симптом фискального доминирования и/или инфляции.

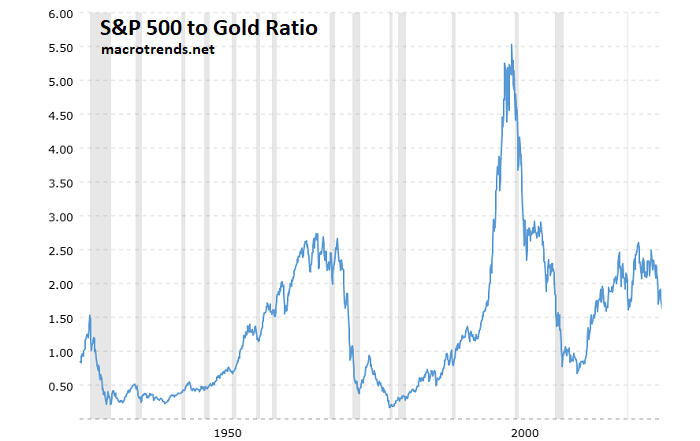

То же наблюдается на развивающихся рынках: экономика слабеет, люди чувствуют себя плохо, но сильная монетарная разбалансировка подталкивает фондовые индексы вверх в номинальном выражении. В реальности же, в пересчёте на доллар или золото, акции обычно показывают слабую динамику — просто местная валюта падает быстрее.

США в режиме фискального доминирования превращаются в нечто вроде «лайтовой версии» развивающегося рынка: часть признаков EM появляется, но в более мягкой, развитой оболочке.

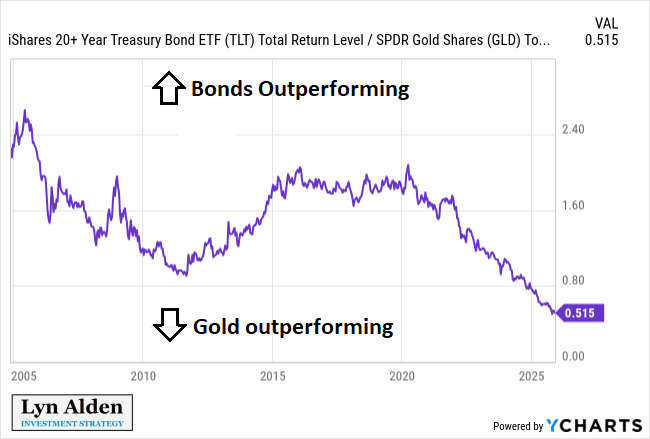

Например, индекс S&P 500 в долларах выглядит хорошо, но уже несколько лет подряд снижается относительно золота — фактически это четвёртый крупный медвежий рынок акций против золота в современной истории США. Соотношение S&P 500 к золоту за последние 5+ лет выглядит ровно так, как и должно выглядеть при слабых потребительских настроениях — золото просто «фильтрует» долларовую девальвацию:

Главный вывод: сегодня оценки активов действительно имеют значение. Это не та среда, где активы легко показывают существенный рост в реальном, покупательском выражении. Выбор правильных активов может означать разницу между «потерянным десятилетием» и десятилетием нормальной доходности.

С уважением, Лин Алден