Статья Паркера Льюиса из цикла “Постепенно, затем внезапно” переведена Grgrm

Биткоин часто описывают как хедж, а точнее — как хедж против инфляции. Чамат Палихапития, уважаемый во многих кругах венчурный инвестор, однажды назвал биткоин в эфире CNBC «страховкой для простаков», уточнив, что это лучший способ защититься от традиционной финансовой системы «на всякий случай».

Хеджирование обычно означает защиту от риска. Например, нефтедобывающая компания может застраховаться, продавая фьючерсный контракт на нефть, тем самым фиксируя будущую выручку по определённой цене и избегая риска колебаний цен в промежуточный период.

Хеджирование инфляции в более широком смысле подразумевает вложения или деривативы, которые компенсируют риск общего роста цен. Исторически к таким инструментам относили золото, недвижимость, сырьевые товары, а в последнее время — и фондовые индексы. Всё, что, как ожидается, будет расти в цене, компенсируя падение стоимости доллара.

По сути, хедж от инфляции предназначен для защиты от риска и ожидаемого снижения покупательной способности доллара.

В более общем смысле как люди, так и бизнесы используют хеджирование, чтобы снизить неопределённость в будущем. Рискованный исход может быть возможным или вероятным, но в той или иной степени будущее всегда остаётся неизвестным. Хеджирование защищает от потенциально неблагоприятных последствий различных сценариев, которые могут как реализоваться, так и нет.

Это похоже на идею «страховки для простаков» в том смысле, в котором её использует Палихапития. Общепризнанным риском является вероятность того, что люди, управляющие фискальной и монетарной политикой США, могут испортить долларовую экономику — частично или полностью. В таком случае можно рассматривать биткоин как возможную альтернативную финансовую систему, своего рода «страховку» на случай, если эти «простаки» устроят хаос.

Какой бы ни была причина и степень последствий, доллар, скорее всего, продолжит терять покупательную способность, и этот риск стоит хеджировать. В худшем случае доллар может оказаться разрушен до непоправимого состояния, а биткоин предлагает валютную систему с фиксированным предложением. Логично, что он соответствует классическому определению либо хеджа от инфляции, либо «страховки для простаков», в зависимости от того, как это принято понимать.

Хотя биткоин может соответствовать классическому определению хеджа или страхового инструмента, рассматривать его в традиционном смысле упускает его самое фундаментальное свойство. Биткоин — это не просто хедж против инфляции, а её окончательное решение, и это принципиально разные вещи.

Биткоин может быть волатильным, но в долгосрочной перспективе он не является риском. Риск и волатильность часто путают, хотя на самом деле это разные понятия. Волатильность может создавать риск в зависимости от временного горизонта, но сама по себе она не является риском. Риск связан с неопределённостью будущего, а хеджирование направлено на её снижение.

Биткоин пока не в полной мере понят и распространён, но он скорее познаваем, чем неопределён. Разница здесь заключается не в риске, а в уровне осведомлённости.

Фундаментальная ценность биткоина

Вся ценность биткоина исходит из того, что его предложение навсегда ограничено 21 миллионом. Каждый может проверить, как именно биткоин обеспечивает это ограничение и насколько оно надёжно. Это объективный факт, который объясняет, почему биткоин конкурирует с долларом как форма денег.

Любой инструмент хеджирования инфляции создан для того, чтобы приносить больше долларов или расти в долларовых терминах, компенсируя обесценивание. Биткоин же изначально спроектирован как замена доллара, и это принципиальное различие. Конкуренция может казаться неопределённой, но существуют объективные и эмпирические доказательства (14 лет и 770 349 блоков), подтверждающие исход этой конкуренции.

Если A, то B. Если биткоин надёжно поддерживает ограничение в 21 миллион монет, то он заменит доллар (евро, иену, фунт, песо и т. д.) в качестве основной валюты для повседневных расчётов в локальных экономиках (см. Bitcoin Obsoletes All Other Money).

Если A можно проверить, то и B становится предсказуемым. То, что кто-то не знает A или не понимает связь между A и B, не делает вывод неопределённым.

В долларовой системе инфляция — это явление, созданное человеком. Проще говоря, Федеральная резервная система выпускает новые деньги, и каждая единица покупает меньше в будущем. В мейнстримной экономике и высоких финансах существует множество теорий о причинах роста цен, но суть в количестве долларов.

Людей в основном путает не сам факт увеличения денежной массы, а то, как этот процесс передаётся через экономику и влияет на цены реальных товаров и услуг. Но здесь здравый смысл даёт ответ: если создаётся больше долларов, каждый из них будет покупать меньше, потому что печатание денег само по себе не увеличивает количество товаров и услуг в экономике.

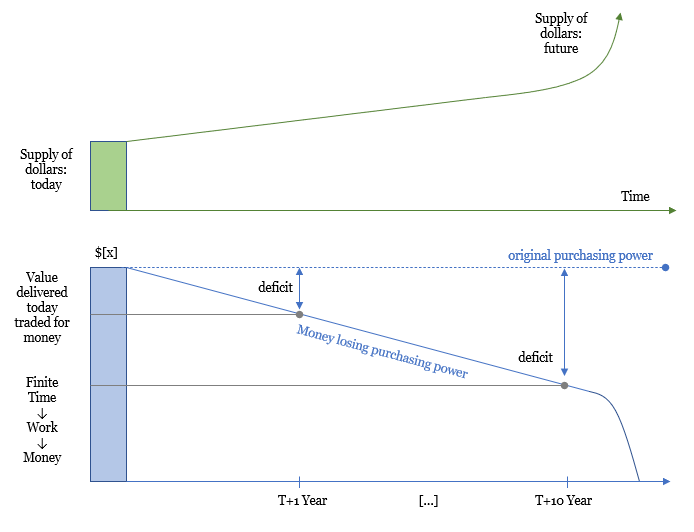

Человеческое время ограничено, а предложение денег — нет. С момента финансового кризиса Федеральный резерв вбросил в систему триллионы долларов — в общей сложности $8 трлн, увеличив денежную массу примерно в 10 раз. Доллары становятся всё более обильными, и по мере роста их количества покупательная способность каждого из них снижается. Когда деньги теряют ценность, это эквивалентно тому, что час работы гарантированно приносит меньше, чем стоил в прошлом.

При прочих равных это означает, что баррель нефти, добытый сегодня, сможет купить меньше, чем баррель нефти в будущем. Стимулы рушатся, когда деньги создаются из воздуха, и проблема не остаётся неизменной.

С течением времени и с каждым новым напечатанным долларом покупательная способность ранее созданной ценности продолжает снижаться, пока в итоге не обесценивается полностью — либо в сравнении с товарами, либо с трудозатратами на их производство. По сути, это приводит к тому, что люди создавали ценность в прошлом, но никогда не получили её обратно.

Наглядный пример того, как деньги теряют покупательную способность по мере увеличения предложения денег

Наглядный пример того, как деньги теряют покупательную способность по мере увеличения предложения денег

Для наглядности представьте крайний случай: вы отработали 40 часов за неделю по $10 в час (всего $400). Теперь представьте, что доллар подвергся гиперинфляции и за короткое время обесценился практически до нуля. Это означало бы, что неделя вашего труда, которую уже не вернуть, больше ничего не стоит.

На практике гиперинфляция уничтожает не просто неделю работы — она стирает целые жизненные сбережения. Это путь к неминуемому разорению, но на самом деле любая степень обесценивания валюты несёт ту же угрозу. Время необходимо для выполнения работы, а работа создаёт товары и услуги. Любое количество времени, потраченное в прошлом и сохранённое в виде денег, которые в будущем покупают меньше, создаёт дефицит.

По мере роста денежной массы при неизменном количестве времени (в прошлом, настоящем и будущем) всё больше долларов конкурируют за ограниченное количество товаров и услуг. Люди начинают меньше ценить каждый доллар и требуют больше долларов за свой труд, пытаясь сократить этот дефицит и компенсировать дальнейшее обесценивание. Больше денег, то же количество времени. Инфляция устроена так просто, но её последствия далеко не просты.

Ошибка большинства людей, особенно академиков, в том, что они верят: так может продолжаться бесконечно. Можно просто напечатать немного денег, а то и много, и тогда товары и услуги будут просто стоить дороже в долларовом выражении. В чём проблема? ФРС делает это уже десятилетиями, почти столетие.

Если бы деньги были такой же простой величиной, как числа в математике, это могло бы сработать. Но на самом деле их функция гораздо сложнее и имеет серьёзные последствия. Деньги координируют практически всю экономическую активность, обеспечивая обмен между людьми, товарами и услугами. Их создание, особенно без затрат, не просто снижает их ценность, а подрывает саму способность денег координировать экономику.

Гиперинфляция — это не просто результат печатания «слишком большого» количества денег, если мыслить арифметически. Это искажение денег делает торговлю сложнее, создаёт дисбалансы и в конечном счёте приводит к разрушению цепочек поставок. Да, денег становится больше, но базовые товары, необходимые для жизни, например энергия, становятся более дефицитными. При этом сама денежная система теряет стимулы к эффективному распределению ресурсов.

История подтверждает это в каждом случае гиперинфляции. Валюта рушится не просто из-за увеличения денежной массы, а потому что нарушается торговля — основная функция, которую деньги должны поддерживать и координировать.

Следующая ошибка — верить или надеяться, что с долларом всё будет иначе. Масштабное обесценивание валюты никогда не проходит «лучше» — механизм её разрушения всегда один и тот же. Игнорирование логики и причин не изменит неизбежного будущего. Это предсказуемо и очевидно, пусть и неприятно.

Но люди коллективно умны, адаптивны и устойчивы — это основа выживания и прогресса. Осознание реальности не является дистопией, это просто реальность, и те, кто лучше всего приспосабливаются к изменениям, преуспевают. Именно поэтому биткоин даёт столько оптимизма и надежды тем, кто готов адаптироваться. Он — свет в конце тоннеля, решение главной проблемы.

Без решения, возможно, пессимизм в отношении будущего был бы оправдан. Но, к счастью, мир уже создал альтернативу сломанной долларовой системе. Просто большинство людей пока об этом не знает. Если проблема — это неограниченная эмиссия денег, то единственное лекарство — это деньги, которые невозможно напечатать. Именно этим и является биткоин. Его будет всего 21 миллион, и это его фундаментальная ценность.

Сложность долларовой системы и инфляция

Тем не менее, остаётся вопрос: почему покупательная способность биткоина относительно доллара в последнее время снижалась, если денег создаётся больше, инфляция доллара растёт, а предложение биткоина фиксировано? Если вся предыдущая логика верна, то почему так?

Это самый частый вопрос за последние двенадцать месяцев. Скептик скажет: «Но я думал, что биткоин — это хедж от инфляции, а инфляция есть. В чём дело?»

Дело в том, что биткоин — не хедж. Люди не могут массово спасаться в какой-либо актив, тем более в биткоин, без предварительного понимания его сути. Лишь немногие глубоко разбираются в биткоине, а в долларе — и того меньше. Но при этом большинство людей сегодня полагается именно на доллар, а не на биткоин.

Это объективная реальность, и понимание структуры долларовой системы — ключ к осознанию того, что на первый взгляд кажется противоречием, но на самом деле полностью логично.

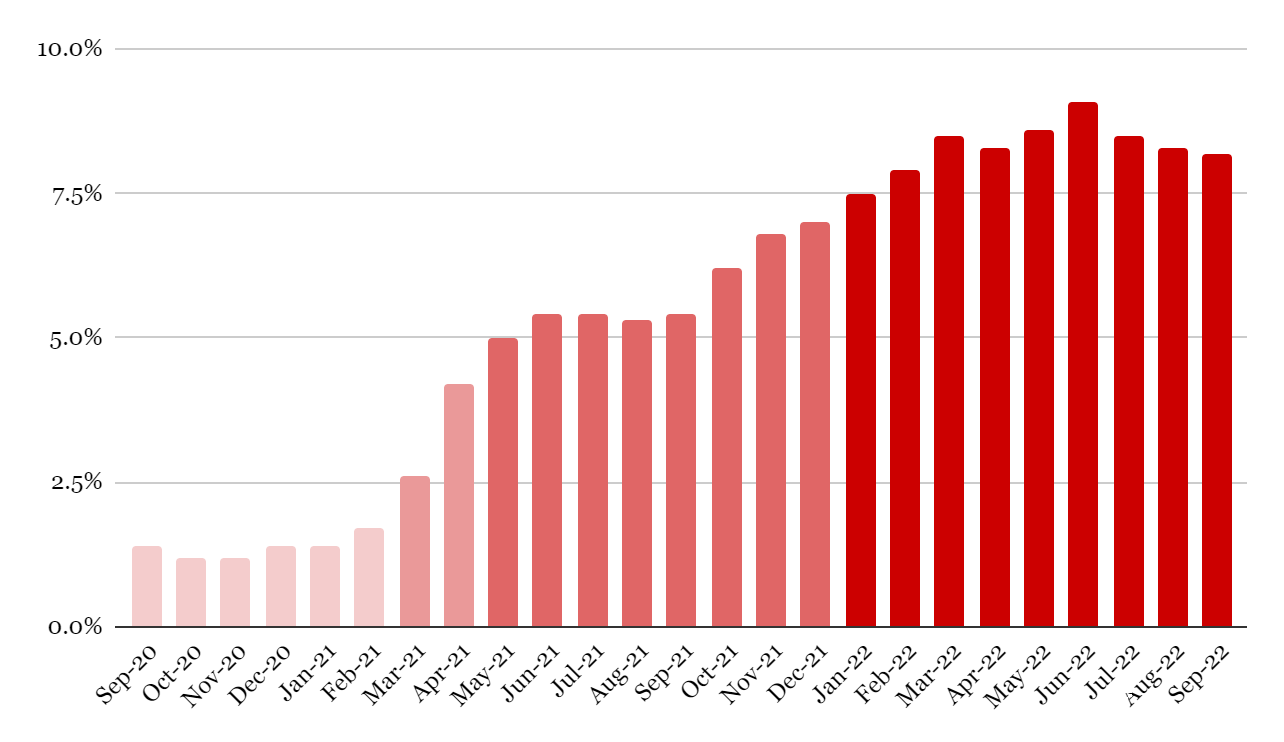

Существует материальная инфляция доллара на товары и услуги, однако его стоимость росла по отношению практически ко всем другим активам, а также ко всем другим валютам, включая биткоин, в течение последнего года. Как это объяснить? Потому что объяснение должно быть, и это не просто совпадение. Показатель инфляции в США, измеряемый индексом потребительских цен (CPI) — наиболее распространенным ориентиром — начал ускоряться в первой половине 2021 года, и в течение последних восьми месяцев годовая инфляция CPI превышала 7,5%. Если посмотреть на ситуацию за два года, то уровень цен в сентябре 2022 года был на 14,0% выше, чем в сентябре 2020 года, что примерно соответствует тому, насколько меньше товаров можно купить сегодня на доллар в вашем банковском счете по сравнению с 24 месяцами назад.

Инфляция потребительских цен в США (изменение в годовом исчислении)

Источник: Бюро статистики труда

Источник: Бюро статистики труда

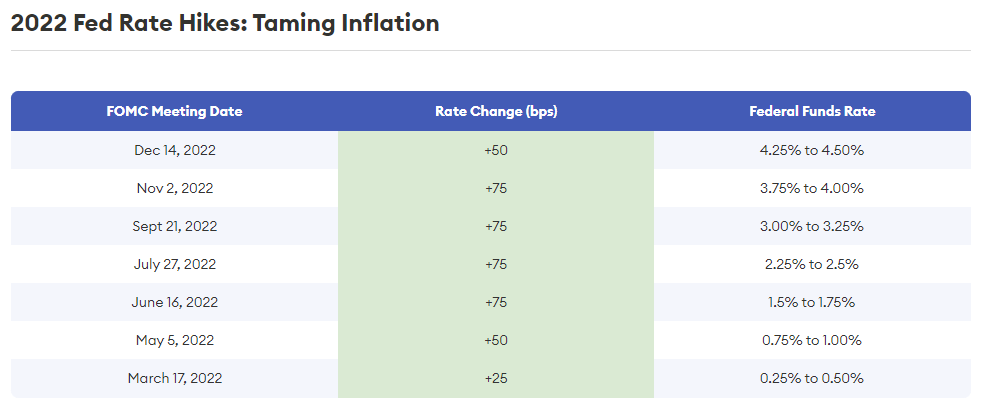

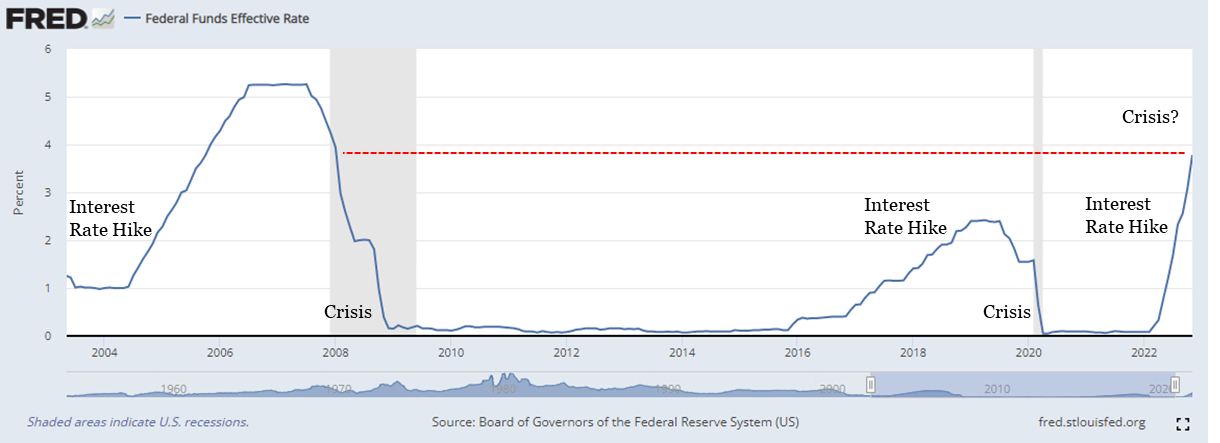

В ответ на это ускорение Федеральная резервная система (ФРС) сигнализировала рынку осенью 2021 года о своем намерении предпринять решительные меры для снижения инфляции. В конечном итоге она начала повышать процентные ставки (с нулевого уровня) в марте 2022 года в качестве средства для достижения этой цели. В совокупности ФРС повысила процентные ставки семь раз в 2022 году, увеличив их в общей сложности на 4,25%. В результате текущая целевая ставка по федеральным фондам (от которой зависят практически все другие рыночные процентные ставки) находится в диапазоне от 4,25% до 4,50%. На этих уровнях фактическая ставка по федеральным фондам выше, чем на любом этапе, начиная с периода перед финансовым кризисом в начале 2008 года.

Источник: Forbes.com

Источник: Forbes.com

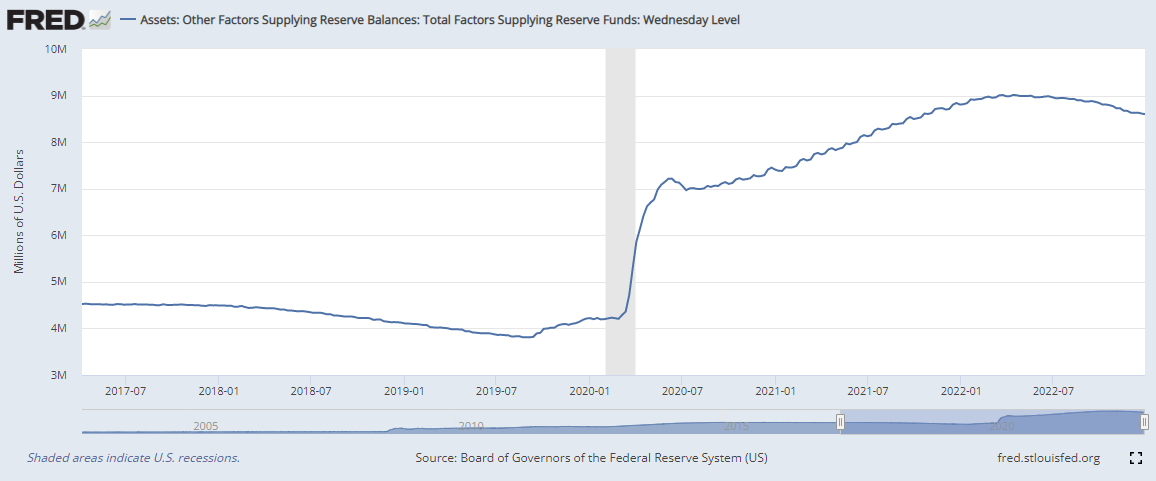

Примерно за год до начального ускорения инфляции Федеральная резервная система предприняла «чрезвычайные» меры для резкого увеличения предложения долларов в финансовой системе. С сентября 2019 года по сентябрь 2021 года ФРС увеличила денежную массу на 4,7 трлн долларов, более чем удвоив количество долларов в обращении. Это было практически повторение сценария Великого финансового кризиса.

В сентябре 2019 года крупный рынок краткосрочного фондирования, известный как рынок репо, столкнулся со значительной нестабильностью, и рыночные процентные ставки утроились. Не случайно это произошло в тот момент, когда ФРС фактически начала постепенно сокращать предложение долларов. Волатильность распространилась, и нестабильность усилилась, особенно после того, как вскоре после этого мировая экономика была фактически остановлена, что привело к еще более резкому увеличению объема создаваемых денег.

Текущая инфляция, которая начала ускоряться в начале 2021 года, напрямую связана с кумулятивным увеличением предложения долларов за последние несколько лет и даже десятилетия.

Предложение долларов: денежная база (2017-2022, $ в триллионах)

Это система ФРС: печатать деньги — вызывать инфляцию; повышать процентные ставки — создавать финансовую нестабильность, и повторять этот цикл снова. Агрессивное увеличение предложения денег, за которым следуют резкие повышения процентных ставок (и наоборот), приводит к экономическому хаосу.

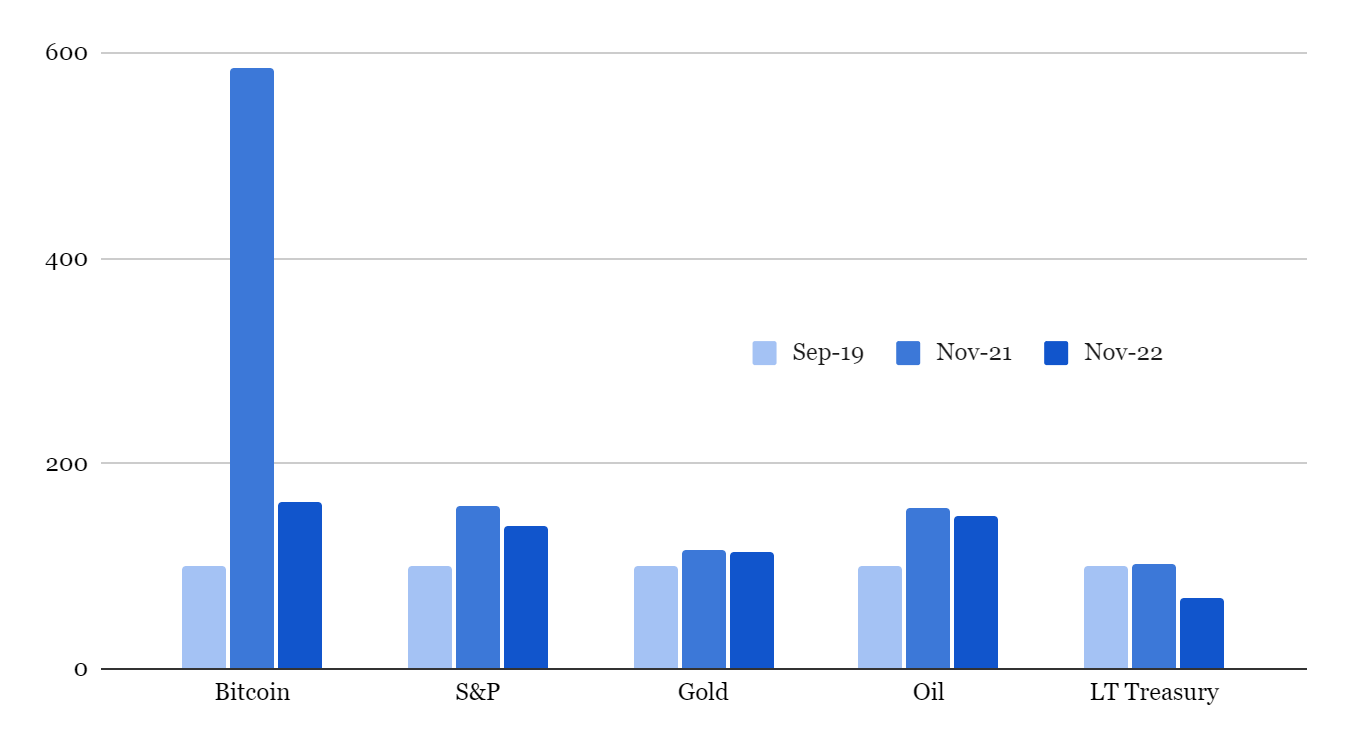

Сегодняшние цены активов в долларовом выражении, если индексировать их к уровням до последнего периода массовой эмиссии денег (сентябрь 2019 года), демонстрируют кумулятивную девальвацию доллара. Это соответствует тенденции роста индекса потребительских цен (CPI) на товары и услуги. По сравнению с сентябрем 2019 года биткоин, индекс S&P 500, золото и нефть стали дороже в долларах, тогда как долгосрочные казначейские облигации фактически потеряли покупательную способность, а биткоин показал наилучшую динамику среди всех этих активов.

Однако, если рассматривать период после того, как ФРС начала сигнализировать о повышении процентных ставок — примерно последние 12 месяцев — с целью обуздать инфляцию, все активы подешевели по отношению к доллару, несмотря на то, что инфляция на товары и услуги остается высокой. Биткоин в целом превзошел другие эталонные активы, но также испытал наибольшую коррекцию за последний год. Безусловно, на глубину падения биткоина повлияли банкротства многих его контрагентов, однако основным фактором более фундаментального изменения цен на активы, от которого биткоин также не защищен, стало изменение монетарной политики ФРС — маргинальное повышение процентных ставок и сокращение предложения долларов.

Цены на активы, индексированные по состоянию на сентябрь 2019 г. (2019 = 100)

Хотя биткоин обладает значительным размером (~350 миллиардов долларов покупательной способности на сегодняшний день), он остается небольшим по сравнению с глобальными финансовыми активами, оцениваемыми в 300–400 трлн долларов.

Для сравнения, текущая рыночная капитализация индекса S&P 500 составляет 30 трлн долларов, и хотя за последние 12 месяцев он «всего лишь» снизился на 11,5%, это падение эквивалентно почти 4 трлн долларов исчезнувшего бумажного богатства — более чем в 10 раз превышает текущую общую покупательную способность биткоина. Общий объем долга в США составляет 92 трлн долларов, причем только федеральный долг превышает 26 трлн долларов. Рыночная стоимость облигаций в США также снизилась на несколько триллионов долларов за последние 12 месяцев.

Проще говоря, ни один актив не застрахован от влияния доллара, поскольку он остается «800-фунтовой гориллой» (то есть доминирующей силой), и масштаб имеет значение, особенно с учетом волатильности.

Долларовая экономика — крупнейшая финансовая система в мире с большим отрывом. Нельзя отрицать, что доллар является основной глобальной валютой фондирования и остается валютой, обеспечивающей подавляющее большинство мировой торговли. Как идет доллар, так идет и мир. Или, точнее, как действует Федеральная резервная система, так движется мир (по крайней мере, на сегодняшний день).

Резкие изменения ФРС в управлении денежно-кредитной политикой США влияют на все активы, а не только на биткоин. Когда ФРС сокращает предложение долларов и повышает процентные ставки, цены на все активы оказываются под давлением. В первую очередь распродаются ликвидные активы (так как их легче всего продать) для того, чтобы получить доллары для укрепления балансов и финансирования будущих обязательств по долгам, номинированным в долларах.

В краткосрочной перспективе биткоин может подвергаться непропорционально сильному влиянию из-за своих относительных размеров и новизны, что способствует его волатильности (как вверх, так и вниз). Однако в конечном счете под влияние ФРС попадают все активы, торгуемые за доллары.

Предложение долларов против долларового долга (в триллионах $)

Источник: Отчет Федерального резервного банка Z1 (долг); Федеральный резервный банк Сент-Луиса (предложение долларов)

Источник: Отчет Федерального резервного банка Z1 (долг); Федеральный резервный банк Сент-Луиса (предложение долларов)

Этот график лучше всего объясняет все, что имеет значение в контексте доллара и его механики.

Почему инфляция не просто зеркально отражает увеличение предложения долларов.

Почему биткоин может временно снижаться в покупательной способности, несмотря на совокупную эмиссию денег (и инфляцию товаров).

Почему с абсолютной неизбежностью предложение долларов будет резко увеличиваться в любой момент времени.

И, что важно, почему биткоин заменит доллар.

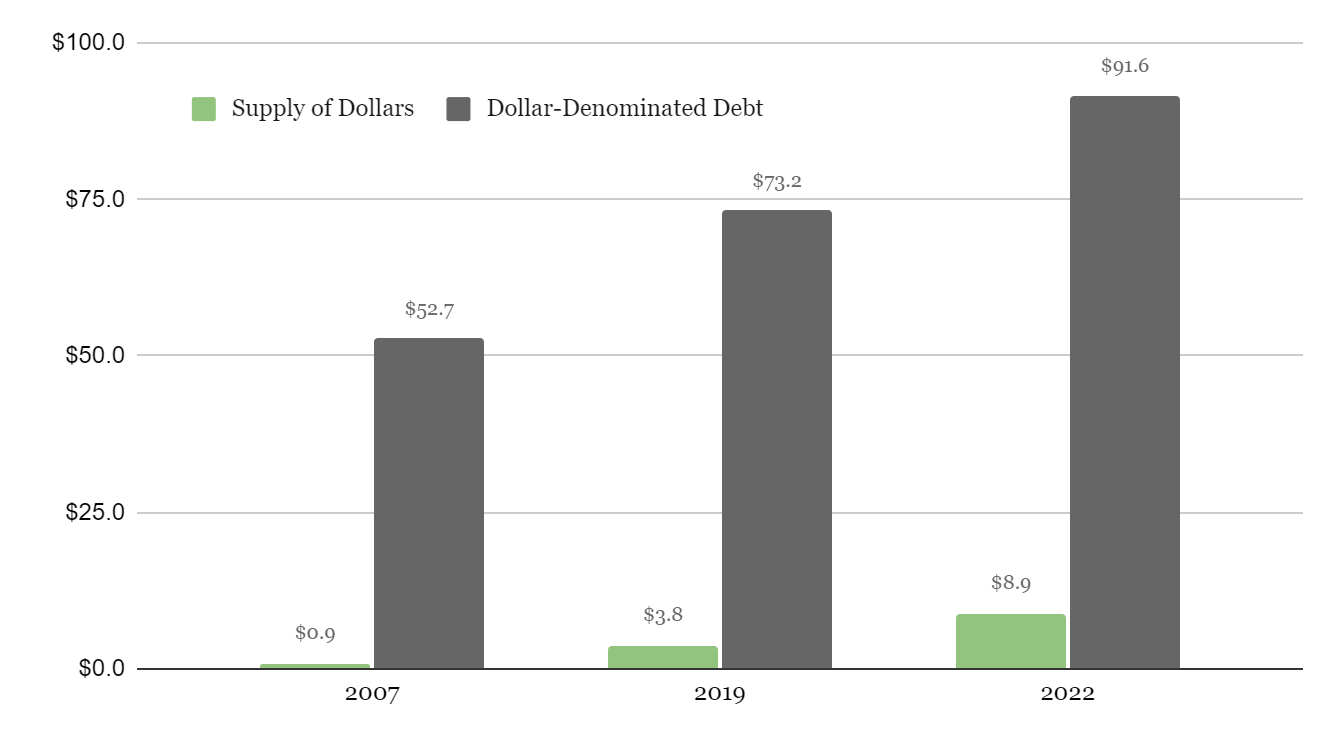

На сегодняшний день в кредитной системе США существует примерно 92 трлн долларов долга, номинированного в долларах, но при этом существует «всего лишь» 9 трлн реальных долларов. Несмотря на то, что денежная масса увеличилась почти в 10 раз по сравнению с периодом до финансового кризиса 2008 года, на каждый существующий доллар приходится более 10 долларов долларового долга.

Только доллары могут погашать долларовый долг. При этом эти 92 трлн долларов включают только традиционные формы задолженности с фиксированной процентной ставкой и сроком погашения, которые оцениваются и учитываются ФРС. Это ипотечные кредиты, кредитные карты, студенческие и автомобильные кредиты, банковские займы, корпоративные облигации, федеральный, государственный и местный долг. Эта сумма не включает нефинансированные пенсионные обязательства или производные инструменты долга — только фиксированную сумму долларов, которую необходимо выплатить в установленный момент в будущем.

ФРС может резко увеличивать предложение долларов, но мир все равно испытывает дефицит долларов, которые необходимо будет вернуть для погашения существующих обязательств.

Долговая ловушка и дефицит долларов

Объем долга (доллары, которые нужно выплатить в будущем) значительно превышает количество реально существующих долларов. Когда ФРС меняет свою денежно-кредитную политику, как это произошло за последний год — повышая стоимость долларового долга (ставки) и сокращая предложение долларов — рынок неизбежно осознает математический факт, что дефицит долларов намного больше, чем казалось.

Начинается борьба за доллары:

- Активы распродаются

- Цены растут

- Компании сокращают расходы

- Привлекаются новые займы, даже под более высокие ставки

Каждый ищет возможность достать доллары. Не весь долг нужно погасить завтра, и не все закредитованы, но рынок в целом завязан на долговых обязательствах в соотношении 10:1. Когда долларовые условия ужесточаются, инстинкт сохранить и накопить больше долларов для будущих обязательств становится единственным возможным направлением движения.

Это происходит почти одновременно по всему рынку, потому что его вызывает не что иное, как действия ФРС: сокращение предложения долларов и рост стоимости рефинансирования долларовых долгов.

Эффективная ставка по федеральным фондам (с 2004 по 2022 г.)

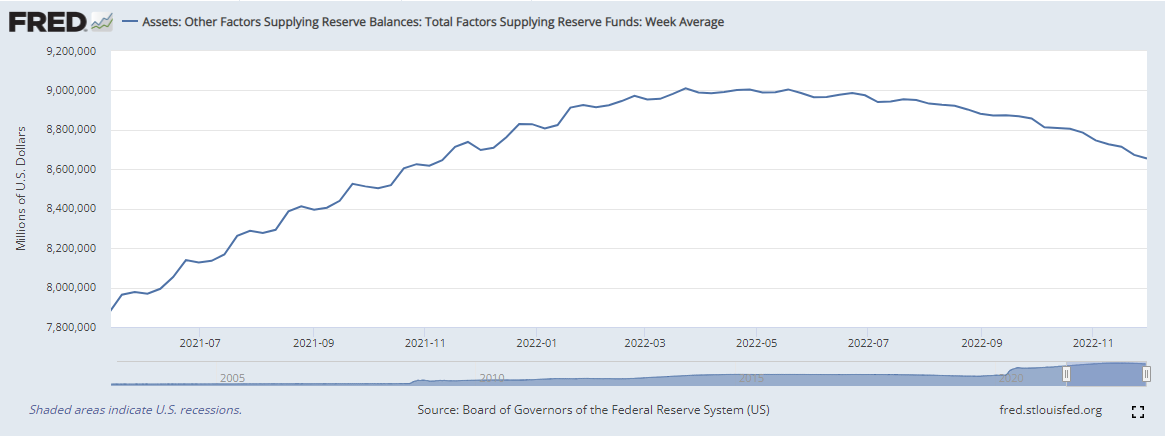

Предложение долларов: Денежная база (2021-2022)

Когда ФРС сокращает предложение долларов и повышает процентные ставки, общий объем долга в системе не исчезает сам по себе — напомним, что долларовый долг составляет 92 трлн долларов. Вместо этого в обращении остается меньше долларов для погашения долгов, а стоимость обслуживания существующего долга растет. В результате не весь долг может быть погашен.

Учитывая высокий уровень системного кредитного плеча, это всегда так, независимо от дальнейших действий ФРС. Но когда процентные ставки растут, а предложение долларов сокращается, рынок — как на индивидуальном, так и на коллективном уровне — осознает, что масштаб проблемы гораздо больше, чем казалось, и что момент истины приближается быстрее.

ФРС начала сигнализировать о своих планах чуть больше года назад. Но фактическое повышение процентных ставок началось только в марте 2022 года, а сокращение предложения долларов — в июне 2022 года. Именно в этот период таймер замедленной бомбы действительно начал свой отсчет.

Как зафиксированный факт, ФРС в 2022 году повышала процентные ставки более агрессивно, чем в любой момент после Великого финансового кризиса 2008 года, и за последние шесть месяцев изъяла из финансовой системы примерно 350 миллиардов долларов по сравнению с ее последним пиковым значением.

Хотя это может составлять всего около 3,5% от всех долларов, это все же огромная сумма в абсолютном выражении, и она представляет собой маржинальные доллары, которые больше недоступны для финансирования обязательств.

На сегодняшний день кредитная система примерно на 75% больше, чем в 2008 году. Поскольку каждый доллар имеет кредитное плечо 10:1, сокращение предложения долларов оказывает непропорционально сильное влияние на всю финансовую систему.

Но также важно помнить, что система и так испытывала дефицит долларов в огромных масштабах.

Направление движения действительно имеет значение, но, возможно, самое важное заключается в том, что это пробуждает мир к осознанию более глубокой проблемы, которая уже существовала и сейчас активно усугубляется.

Это может показаться простым, но именно в этом и суть.

Все происходящее — каждый значительный экономический сдвиг — можно объяснить количеством существующих долларов, объемом долга, изменением предложения долларов и изменением стоимости финансирования долга.

Существование долговой (или кредитной) системы, которая на порядок превышает объем реально существующих денег, приводит к нескольким динамическим эффектам, которые могут быть неочевидны сразу.

Когда ФРС цифровым способом создает деньги, объем существующего долга все равно остается значительно больше, и именно это предотвращает немедленный обвал стоимости доллара.

В конечном счете, увеличение количества долларов действительно приводит к снижению их покупательной способности в будущем (и со временем), но размер кредитной системы неизбежно становится ключевым фактором в том, как этот процесс развивается.

Дилемма “долг-доллар” — это то, что удерживает стоимость доллара в краткосрочной перспективе.

Обязательства являются фиксированными в том смысле, что определенное количество долларов должно быть выплачено.

Эти обязательства создают высокий текущий спрос на доллары, и они обеспечены требованиями к реальным активам, таким как автомобили, дома, объекты недвижимости или доли в продуктивных компаниях и т. д.

Например, если вы должны $10 000 за свой автомобиль и не можете выплатить долг, вы не только сделаете все возможное, чтобы найти доллары, но и фактическая цена вашего автомобиля будет привязана к сумме долга, который вы должны банку, чтобы удовлетворить его требование.

Не имеет значения, сколько долларов было создано — это требование реально, и, в более широком смысле, фиксированные долговые обязательства фактически определяют цену существующих активов в системе, где объем долговых требований значительно превышает предложение долларов (и особенно в тот момент, когда становится очевидно, что долги не могут быть погашены).

В то же время системное кредитное плечо также является той самой причиной, по которой ФРС неизбежно придется печатать больше долларов в будущем. Если бы этого не происходило, кредитная система полностью бы обрушилась. Введение дополнительной денежной массы во время финансового кризиса или нестабильности на самом деле направлено на предотвращение краха кредитной системы. ФРС реагирует на потребность в дополнительных долларах для обслуживания обязательств, номинированных в долларах, увеличением денежной массы. Именно это произошло в 2008 году, затем в 2020 году, и это будет повторяться снова и снова.

Сначала увеличение количества долларов позволяет поддерживать существующие уровни долга, но затем, с увеличением денежной массы, создаются новые долги. Заметьте, что с 2007 года ФРС увеличила предложение долларов примерно на 8 трлн долларов, но объем долга, номинированного в долларах, за тот же период вырос на 39 трлн долларов. В относительном выражении количество долларов выросло значительно, но в абсолютном выражении рост объема долга значительно превысил рост денежной массы. На каждый напечатанный доллар создается еще больше долга.

Опять же, масштаб и размер имеют значение, особенно потому, что только доллары могут погасить долг, номинированный в долларах. В относительном выражении, да, долларов стало больше, но обязательств, которые нужно финансировать, стало еще больше. Со временем каждый доллар покупает меньше, потому что их становится больше, но как только начинается изъятие долларов из системы, возникает серьезная проблема, особенно для тех, кто испытывает дефицит долларов.

Однако, поскольку вся система по сути является неплатежеспособной, это затрагивает всех – не только тех, кто находится в долгах. Избежать этого невозможно: цены на все активы оказываются под влиянием, и ситуация становится все более нестабильной, когда начинается отток ликвидности из финансовой системы. Это лучше всего объясняет, почему все, что вам необходимо в повседневной жизни, становится дороже в долларах, в то время как цены на активы, включая биткойн, недвижимость или фондовый рынок, движутся в противоположном направлении.

Товары, наиболее необходимые для выживания в повседневной жизни (еда, вода, бензин, электроэнергия и т. д.), не становятся более доступными или легче производимыми из-за создания или изъятия денег из финансовой системы. Хотя финансирование долга, номинированного в долларах, имеет математические последствия, экономическая система невероятно сложна.

Экономика США включает сотни миллионов человек, связанных с цепочками поставок, охватывающими миллиарды людей, каждый из которых обладает уникальным набором навыков или работой, необходимой для доставки базовых товаров на рынок. При этом время каждого человека ограничено, и все они координируют свою экономическую деятельность с помощью долларов.

В конечном итоге, краткосрочная инфляция товаров и услуг, а также периодические изменения в ценах на активы объясняются изменениями в денежной массе. Однако, если сосредоточиться только на изменении цен за месяц, год или даже десятилетие, можно упустить более важную картину. Это лишь поверхностный, производный эффект; любой акцент на краткосрочном периоде неизбежно не учитывает фундаментальные последствия для столь сложной системы.

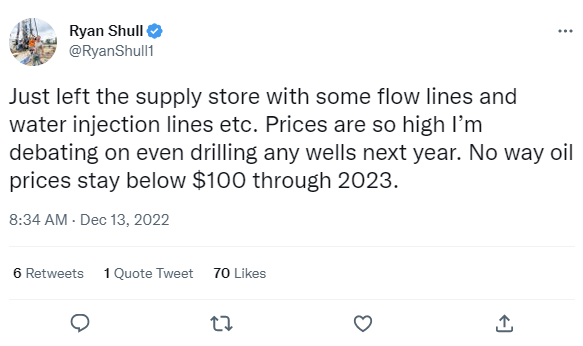

“Только что вышел из магазина снабжения с несколькими поточными линиями и линиями для закачки воды и т. д. Цены настолько высоки, что я подумываю вообще не бурить новые скважины в следующем году. Никак цены на нефть не останутся ниже $100 в 2023 году.”

“Только что вышел из магазина снабжения с несколькими поточными линиями и линиями для закачки воды и т. д. Цены настолько высоки, что я подумываю вообще не бурить новые скважины в следующем году. Никак цены на нефть не останутся ниже $100 в 2023 году.”

Манипулирование денежной массой искажает экономическую активность; оно нарушает способность людей к обмену. Люди реагируют на ценовые сигналы, и когда эти сигналы становятся более волатильными и менее надежными, базовая функция валюты как средства координации торговли разрушается.

Предметы первой необходимости, которые вам понадобятся завтра и в последующие дни, становятся более ценными по отношению ко всему остальному, включая деньги, а также другие активы, которыми вы владеете, например, дом или второй дом, автомобиль или второй автомобиль, и особенно финансовые активы, такие как акции или облигации. Здесь важна разница между активами, которые уже были произведены, и товарами, которые необходимо производить и получать каждый день для выживания.

По мере разрушения экономической системы, усложнения торговли и углубления проблем в условиях системы с высоким уровнем кредитного плеча и централизации, производство товаров первой необходимости становится все труднее. Представьте сложность экономической системы, состоящей из сотен миллионов работников, ежедневно производящих товары и услуги, а затем задумайтесь о системе, в которой может произойти массовый дефолт из-за невозможности погашения долгов. Добавьте к этому действия центрального банка, который резко увеличивает и уменьшает денежную массу в постоянном, но непредсказуемом ритме. В результате деньги становятся избыточными, кредит теряет свою ценность, а товары становятся дефицитными.

Биткоин — решение проблемы инфляции

Монетарная система ФРС на первый взгляд кажется замкнутым кругом, чем-то, что всегда существовало и никогда не закончится. Аттракцион, на который вас посадили, но с которого вы не можете сойти. Циклы создания денег, постоянная инфляция и финансовый кризис каждые несколько лет. Всё становится дороже, всё остальное кажется недосягаемым, а очередной кризис — лишь вопрос времени.

Общее ощущение можно описать как смесь усталости и удушья, особенно в мире, который становится всё более нестабильным, а будущее — всё более неопределённым. Ситуация усугубляется тем, что причинно-следственные связи часто остаются непонятными. Без предварительного понимания люди оказываются в положении, когда они не знают, какие действия предпринять, когда это закончится или закончится ли вообще. Без объяснения причин и без решения проблемы вполне логично предположить, что этот замкнутый круг никогда не разорвётся.

Биткоин одновременно является и окончательным решением проблемы доллара, и незащищённым от его влияния — и это полностью соответствует сути проблемы. Понимание одного, со всеми его недостатками, неизбежно приводит к осознанию другого как лучшей альтернативы и того, как она может быть принята.

Биткоин конкурирует с долларом, стремясь заменить его в качестве средства обмена и координации торговли. Если признать, что у доллара есть фундаментальные проблемы, но при этом он по-прежнему остаётся основой почти всей экономической активности, логично предположить, что любая его замена не будет полностью застрахована от этих проблем в переходный период.

В академическом мире, возможно, все могли бы одновременно осознать ситуацию, принять коллективное решение отказаться от старой системы, перейти к новой и оставить прошлые ошибки позади без последствий. Однако в реальном мире деньги координируют торговлю, а торговля — это физическое производство и доставка товаров и услуг. Этот процесс гораздо сложнее, чем представляют себе профессиональные экономисты и теоретики.

Мир не может просто отказаться от плохих денег и принять лучшие, так же как человек не может мгновенно избавиться от вредной привычки. Всё гораздо сложнее — и это нормально.

Сегодня доллар продолжает существовать, а суммарная покупательная способность биткоина составляет всего около 0,4% от кредитной системы США, которая, в свою очередь, является лишь частью — хоть и значительной — мировой финансовой системы. Если ФРС сокращает предложение долларов и повышает процентные ставки, покупательная способность биткоина относительно доллара временно снижается. Это происходит потому, что весь мир по-прежнему зависит от доллара, включая тех, кто уже начал переходить на биткоин внутри долларовой экономики.

Биткоин остаётся относительно небольшим активом. Он также обладает высокой ликвидностью, а объём задолженности, номинированной в биткоинах, как в абсолютном, так и в относительном выражении, крайне мал. Это означает, что его легко продать для получения долларов, когда их предложение сокращается.

Проще говоря, инфляция доллара и падение покупательной способности биткоина могут происходить одновременно, но при этом остаётся неизменным главный принцип: биткоин постепенно заменяет доллар как более совершенную форму денег для координации торговли.

Биткоин обладает фундаментальной ценностью благодаря своему фиксированному предложению. Именно это является его ключевым преимуществом: ограниченное количество биткоинов против постоянно растущего количества долларов.

В 2007 году в обращении находилось примерно 0,9 трлн долларов. В 2019 году, незадолго до последнего этапа денежного расширения, ФРС оценивала это число в 3,8 трлн долларов. Сегодня эта сумма оценивается уже в 8,9 трлн долларов. Доллары создаются ФРС, и в будущем их будет напечатано ещё больше, поскольку это необходимо для финансирования накопленного долга в кредитной системе США.

В 2007 году биткоин ещё не существовал, так как он был запущен только в 2009 году — во многом именно для решения этой проблемы. К 2019 году в обращении находилось 17,9 миллиона биткоинов. Сегодня их количество составляет 19,2 миллиона. Оставшиеся 1,8 миллиона биткоинов будут выпущены в обращение в течение следующих 115 лет — вплоть до 2138 года.

Всего **никогда не будет больше 21 миллиона биткоинов — и именно это является его главной инновацией.

Когда в мире происходит какое-либо событие, особенно вызывающее волатильность цены биткоина, я всегда задаю себе вопрос: «Изменило ли [X] что-то в способности сети биткоина надёжно обеспечивать его фиксированное предложение?»

Конечно, чтобы оценить влияние любого события на биткоин, сначала нужно понимать, как биткоин обеспечивает своё фиксированное предложение и почему это важно. Но именно в этом и заключается суть вопроса. Без понимания этого механизма невозможно объективно оценить влияние любых текущих событий на фундаментальную ценность биткоина.

Любой, кто утверждает, что биткоин потерпит неудачу из-за краха нескольких частных компаний, почти наверняка не понимает, как биткоин контролирует своё предложение и каковы последствия этого механизма.

Точно так же любой, кто заявляет, что биткоин не выполняет свою функцию защиты от инфляции, вряд ли сможет объяснить принцип работы его фиксированного предложения.

Попробуйте задать риторический вопрос каждому, кто говорит, что биткоин обречён или уже провалился: «Но как биткоин надёжно обеспечивает своё фиксированное предложение без необходимости доверия?»

Фиксированное предложение — это главный контраст между биткоином и всеми другими формами денег.

Биткоин не требует доверия (trustless), тогда как доллар основан на доверии к финансовым институтам.

Биткоин не требует разрешений (permissionless), тогда как долларовая система во многом централизована и требует одобрения для транзакций.

Есть и другие различия, но самое фундаментальное — это жёстко ограниченное предложение. Биткоин как децентрализованная, не требующая доверия и разрешений денежная сеть не имел бы никакой ценности, если бы эти свойства не были необходимы для обеспечения фиксированного предложения.

В то же время сам биткоин не был бы системой без доверия и разрешений, если бы его предложение не было строго ограничено.

Вся его ценность держится на механизме обеспечения фиксированного предложения — именно это выстраивает экономические стимулы и позволяет всей системе работать.

Фиксированное предложение — это то, что имеет ценность для всего мира. В этом смысле оно не просто согласовывает стимулы, оно создаёт стимул.

Это и есть причина существования биткоина.

Как биткоин обеспечивает своё фиксированное предложение — это его главная инновация и, на фундаментальном уровне, самый важный технический вопрос.

На самом деле, понимание этого механизма необходимо для формирования независимого взгляда, без необходимости полагаться на чьё-либо мнение. Именно этому посвящены темы «Биткоин, а не блокчейн»** и «Биткоин не обеспечен ничем».

Однако сначала нужно понять, почему это важно, потому что это поможет разобраться, как это работает.

Может показаться, что это круговой аргумент, но это не так. Любой человек сначала должен осознать, почему валюта, которую нельзя бесконтрольно печатать, ценна для мира на индивидуальном уровне.

Лишь затем можно понять, какие стимулы движут сетью биткоина и какие механизмы обеспечивают фиксированное предложение.

Например, утверждение, что биткоин — это решение проблемы инфляции.

Но почему миру вообще нужна защита от инфляции? Является ли инфляция проблемой, которую необходимо решать? Может ли валюта с фиксированным предложением быть ответом?

Рост цен на всё в долларовом выражении — это прямое следствие того, что денег создаётся всё больше и больше. Большинство людей осознают, что это проблема.

Одни ищут способы её обхода — например, традиционные хеджирование.

Но в целом все уже привыкли к тому, что их доллары со временем покупают всё меньше, и действуют соответственно, пытаясь защититься от падения их покупательной способности.

Это и есть основная проблема. Однако большинство людей лишь борются с симптомами, а не решают саму проблему.

Именно здесь проходит разграничение между биткоином как хеджем от инфляции и биткоином как окончательным решением.

Если биткоин действительно заменит доллар, то инфляция как явление просто перестанет существовать.

Биткоин навсегда устраняет возможность создания новых денег.

Если основная причина инфляции — это печать денег, то устранение самого этого механизма и есть решение проблемы.

Миру нужна форма денег, которую невозможно напечатать, потому что все существующие валюты можно печатать бесконтрольно. Это не просто желание, а необходимость.

Но сам факт необходимости не делает что-то реальностью.

Традиционные хедж-инструменты созданы для защиты от неопределённости в будущем. Однако сам риск никогда не бывает полностью предсказуемым.

Восприятие риска в биткоине и причина, по которой его считают хеджем против доллара, связаны с неопределённостью.

Но насколько реально можно быть уверенным, что предложение биткоина действительно фиксировано?

Насколько это риск, а насколько — неопределённость?

Скептики, а также те, кто просто хочет разобраться, обычно совершают несколько типичных ошибок:

- Считают, что невозможно проверить, действительно ли у биткоина фиксированное предложение.**

- Признают, что это можно проверить, но думают, что им это недоступно.

- Не понимают, что это вообще важный вопрос, и даже не задумываются о нём.

В каждом из этих случаев биткоин остаётся для большинства чем-то неопределённым — в лучшем случае возможностью, но подверженной случайности.

Однако это можно проверить. Есть чёткие данные, эмпирические записи и определённые механизмы.

Первый шаг — осознать, что фиксированное предложение в 21 миллион биткоинов — это фундаментальный принцип. Второй шаг — сформировать понимание того, как этот предел технически обеспечивается.

Без этого невозможно ориентироваться в потоке информации — не понять, что правда, а что ложь, что важно, а что нет.

Без этого невозможно объективно оценить, имеет ли биткоин фундаментальную ценность, как на него влияют внешние события, является ли он риском, хеджем или окончательным решением проблемы инфляции.

Покупательная способность биткоина (логарифмическая шкала, 2011-2022 гг.)

Источник: Bitbo.io (buybitcoinworldwide.com)

Источник: Bitbo.io (buybitcoinworldwide.com)

Этого также невозможно избежать. Принятие биткоина происходит по мере распространения знаний, а не тогда, когда люди принимают реактивные и необоснованные спекулятивные решения.

Биткоин не может быть «убежищем» (в том смысле, как этот термин широко используется в инвестиционном сообществе), если мир его не понимает.По той же причине он не может быть надёжным хеджем. Возможно, авантюрой, но не защитой от риска.

Биткоин по своей сути не является инструментом для компенсации долларовой инфляции или заработка большего количества долларов, даже если некоторые люди используют его именно так.

Биткоин — это валюта с фиксированным предложением, способная облегчить повседневную торговлю напрямую и в глобальном масштабе. Он конкурирует с долларом. Если биткоин надёжно обеспечивает своё фиксированное предложение, он является решением для доллара и заменяет доллар. Если он не может этого сделать, он не заменит доллар и не имеет фундаментальной ценности.

Результат бинарный, и способность биткоина обеспечивать фиксированное предложение не зависит от доллара.

Что неизбежно, так это то, что ФРС будет создавать триллионы за триллионами долларов в будущем, и это проблема.

Не знать этого или не проделать работу по изучению биткоина не делает биткоин неопределённым.

Риск существует в спектре. В той или иной степени неопределённость неизбежна. В сфере высоких финансов говорят о безрисковой ставке. В финансовом смысле ничего на самом деле не является безрисковым. Уж точно не государственные облигации и тем более не доллар.

Биткоин как познаваемое уравнение полностью соответствует признанию того, что ничто не является абсолютно безрисковым. Это не означает, что все придут к одному и тому же выводу или что степень понимания у всех одинакова.

Базовый уровень понимания обычно формируется через сочетание начального образования и реального жизненного опыта, но он может по-настоящему закрепиться только после того, как человек лично наблюдал и испытал на собственном опыте, как биткоин работает без сбоев на фоне хаоса волатильного мира, что на самом деле возможно только с течением времени.

Биткоин работает, обеспечивая свою фиксированную эмиссию на доверенной основе, обрабатывая транзакции без разрешений и, что необходимо, без какого-либо центрального управления. Каждый, кто это понимает, принимает биткоин как стандарт ценности. Он становится наименее неопределённым активом на рынке.

В мире, где нет ничего абсолютно определённого, остаются только смерть, налоги и 21 миллион биткоинов.

Не существует волшебной формулы для понимания биткоина или конечной точки в обучении; именно это делает его сложным. Понимание биткоина не связано с каким-либо конкретным событием в мире или серией событий. Вместо этого оно требует глубокого изучения. Ошибкой является не начинать этот путь из-за страха не найти конечную точку.

Вооружённый знаниями, человек понимает: биткоин — не просто хедж против инфляции, он её решение. Без предварительного понимания биткоин не может быть ни тем, ни другим.