15 декабря, 2024

Это экономический выпуск от Лин Алден, переведен Grgrm

От медвежьего рынка к бычьему рынку

Мой последний выпуск новостной рассылки за 2023 год назывался «Денежные ворота открыты» и был опубликован в ноябре того года. Хотя большинство выпусков моей рассылки сосредоточены на макроэкономических темах, этот конкретный номер был посвящён тому, как технологии формируют (и будут продолжать формировать) глобальные финансы. Основное внимание уделялось биткоину и стейблкоинам, а также их способности пересекать глобальные границы капитала, несмотря на то, что тогда индустрия находилась в медвежьем рынке.

Цена биткоина на момент публикации того выпуска составляла около 37 тысяч долларов, а недавно он впервые превысил отметку в 100 тысяч. Благодаря этому его рыночная капитализация достигла 2 триллионов долларов, сделав биткоин одним из крупнейших и наиболее ликвидных индивидуальных активов в мире.

Общий объем предложения стейблкоинов тогда составлял около 138 миллиардов долларов, а сегодня он превысил 210 миллиардов, что означает рост на 52% чуть более чем за год. Стейблкоины становятся важным инструментом для доступа людей по всему миру к доллару, а их эмитенты становятся крупными маржинальными покупателями государственных облигаций в качестве обеспечения.

Думаю, сейчас самое время провести проверку состояния бычьего рынка. Легко игнорировать что-то, что находится в медвежьем цикле и не слишком большое, но когда цены растут и рынки расширяются, такие явления начинают привлекать внимание СМИ и инвесторов. А вместе с этим неизбежно возникает множество вопросов.

Глобальный спрос на высококачественные ликвидные активы

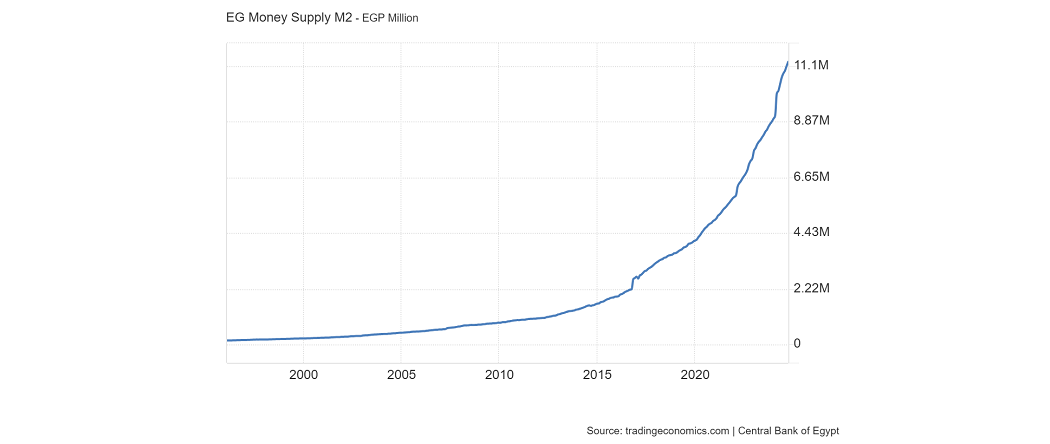

Я пишу этот выпуск из Египта, где ежегодно провожу часть своего времени. В ноябрьском выпуске 2023 года я использовала широкую денежную массу Египта как один из примеров.

На тот момент последние отчёты говорили, что общая денежная масса страны составляла около 8,7 триллиона египетских фунтов. Сейчас она достигла 11,2 триллиона и продолжает стремительно расти. Это увеличение на 29% за год.

Естественно, жители Египта хотят хранить свои сбережения в чем-то, что имеет меньший рост предложения, чем египетская валюта. Самый популярный способ инвестирования здесь — это недвижимость. В результате в стране много пустующих объектов, поскольку люди приобретают недостроенные вторые или третьи квартиры как способ сохранить свой капитал. Однако у недвижимости есть свои ограничения: она неликвидна, её можно строить в больших количествах и она требует постоянных затрат на обслуживание.

Золото и доллары — тоже популярные варианты. Доллары растут в предложении, но не так быстро, как египетские фунты, и их признают во всём мире. Однако хранение долларов в иностранных банках, не застрахованных FDIC, рискованно, а физическое хранение валюты не приносит процентного дохода, чтобы компенсировать инфляцию предложения. Золото растёт в предложении ещё медленнее, чем доллары, поэтому в долгосрочной перспективе оно демонстрирует лучшую доходность, что делает его популярным вариантом для многих в сфере долгосрочных сбережений.

Биткоин — это более новый актив с ещё меньшим ростом предложения, чем у золота (в конечном итоге его выпуск ограничится 21 миллионом монет, делящихся на 2,1 квадриллиона базовых единиц). Его популярность варьируется в зависимости от страны. Например, в Нигерии биткоин и стейблкоины уже достаточно популярны, тогда как в Египте они пока находятся на очень ранних этапах принятия.

Местные акции не сказать что слишком популярны среди египтян как форма инвестиций. У некоторых людей есть счета в иностранных банках или доступ к зарубежным фондовым рынкам, но из-за высоких затрат такие счета обычно доступны только тем, кто обладает значительным состоянием. Акции и другие американские активы имеют разрешительный характер. То же касается и европейских активов, и так далее. А вот активы, которые не являются ценными бумагами, например золото или биткоин, являются активами без разрешительного контроля. Их можно покупать и продавать на множестве рынков и за разные валюты по всему миру, и ни одна власть не может в одностороннем порядке ограничить доступ к ним.

Египетское правительство часто пытается искусственно зафиксировать курс своей валюты. В результате возникает черный рынок, где реальная стоимость валюты определяется в сделках между многочисленными покупателями и продавцами. Термин «черный рынок» может звучать пугающе, но, например, я знаю врачей и инженеров в Каире, которые хранят доллары у себя дома, приобретённые на этих черных рынках. Они просто пытаются защитить свои сбережения от разрушительных последствий обесценивания валюты.

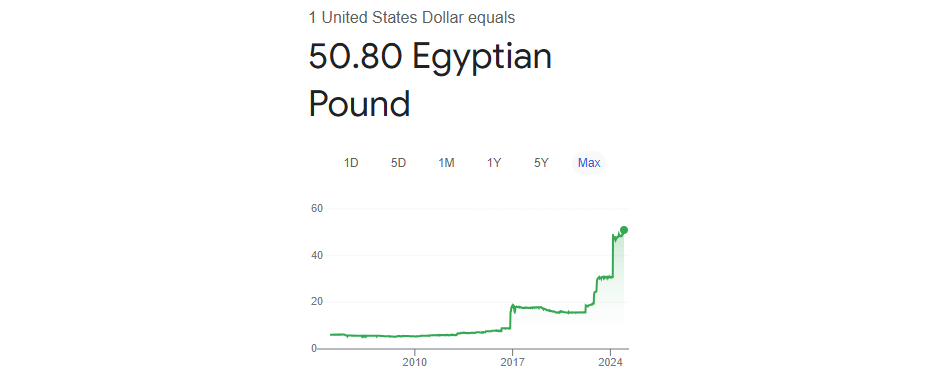

Год назад официальный курс египетского фунта к доллару составлял 30 к 1, но реальный курс на рынке был около 50 к 1. Египетское правительство активно боролось с деятельностью черных рынков, чтобы снизить их ликвидность, но в итоге девальвировало свою валюту до того уровня, на котором её уже оценивали на черном рынке — около 50 к 1. Сейчас курс вновь зафиксирован до следующей волны девальвации.

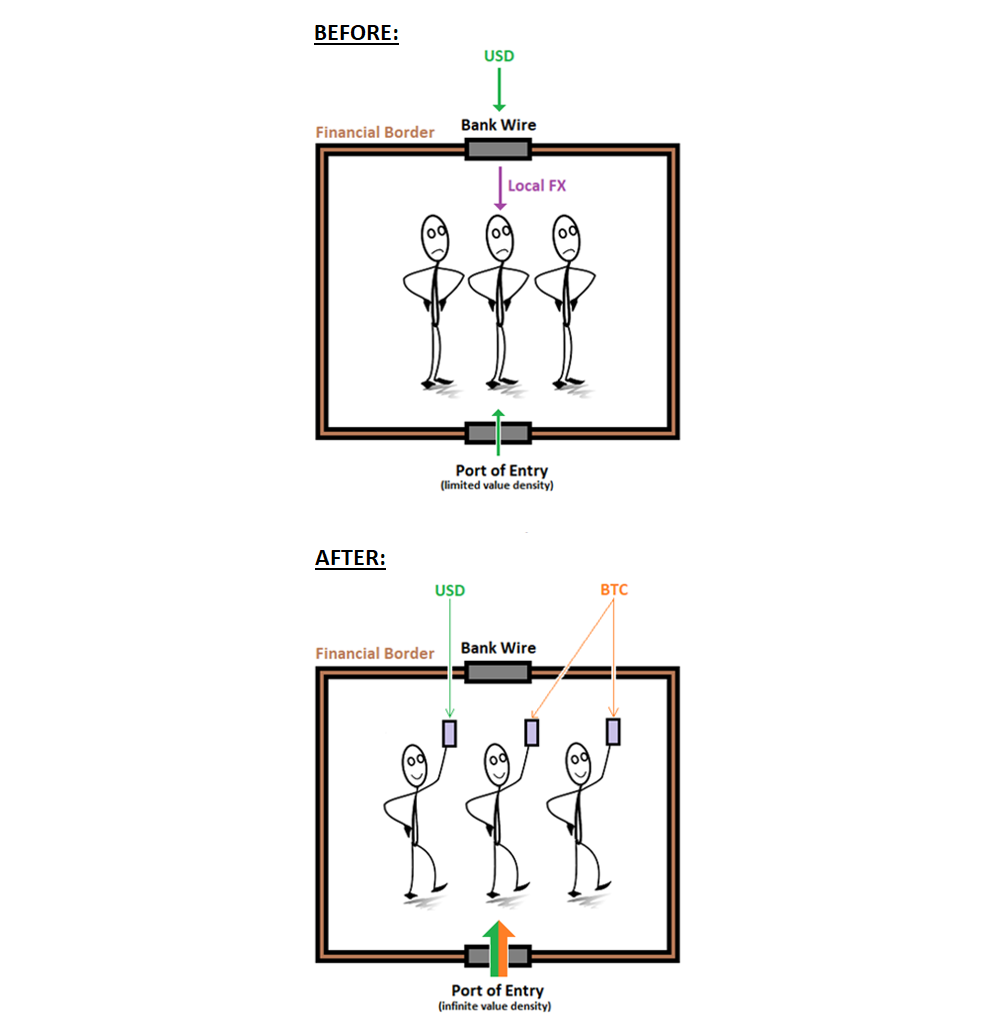

Одним из преимуществ стейблкоинов является то, что они легче пересекают границы, чем физические доллары. Банковские транзакции строго контролируются, а при прохождении контроля в аэропорту часто проверяют пассажиров на перевоз наличных денег. В таких странах, как Египет, это отчасти делается для того, чтобы ограничить возможность людей получать доступ к долларам по реальному курсу. Власти не хотят утечки капитала за границу; они стремятся контролировать и устанавливать цены на валюту в одностороннем порядке или, по крайней мере, максимально приблизиться к этому.

Такие активы, как биткоин и стейблкоины, можно физически перевозить в любом объёме, просто запомнив или записав 12 слов. Их также можно виртуально отправлять любому, кто может использовать приложение для обмена сообщениями, передав строку цифр или показав QR-код во время видеозвонка.

Например, если египтянин занимается фрилансом для клиента из США или другой страны, он может получать оплату напрямую в любых денежных единицах, о которых они договорились, и по курсу, который они сами установили, вместо того чтобы использовать централизованные разрешительные каналы платежей с централизованно установленными курсами обмена.

В Египте проживает более 110 миллионов человек, но эти проблемы можно экстраполировать на миллиарды людей по всему миру. Более 80% населения планеты, то есть более 6,5 миллиарда человек, живут в странах, классифицируемых как развивающиеся. Что объединяет миллиарды людей из них, так это стремление хранить сбережения или инвестировать в глобально признанные ликвидные и ограниченные активы, чтобы защитить свою покупательную способность от обесценивания местной валюты.

Уже почти 16 лет биткоин является одним из главных активов для долгосрочного сохранения капитала благодаря своей высокой мобильности. А для тех, кто предъявляет более строгие требования к волатильности, уже более десяти лет существуют стейблкоины, которые представляют собой отличный способ сохранить покупательную способность капитала в среднесрочной перспективе.

Управление рисками волатильности биткоина

Стейблкоины относительно просты: это цифровые евродоллары. Они похожи на офшорные банковские счета, но с минимальными накладными расходами, что делает их доступными для любого, у кого есть телефон, а не только для представителей высшего класса. Это, по сути, цифровые доллары на современных рельсах.

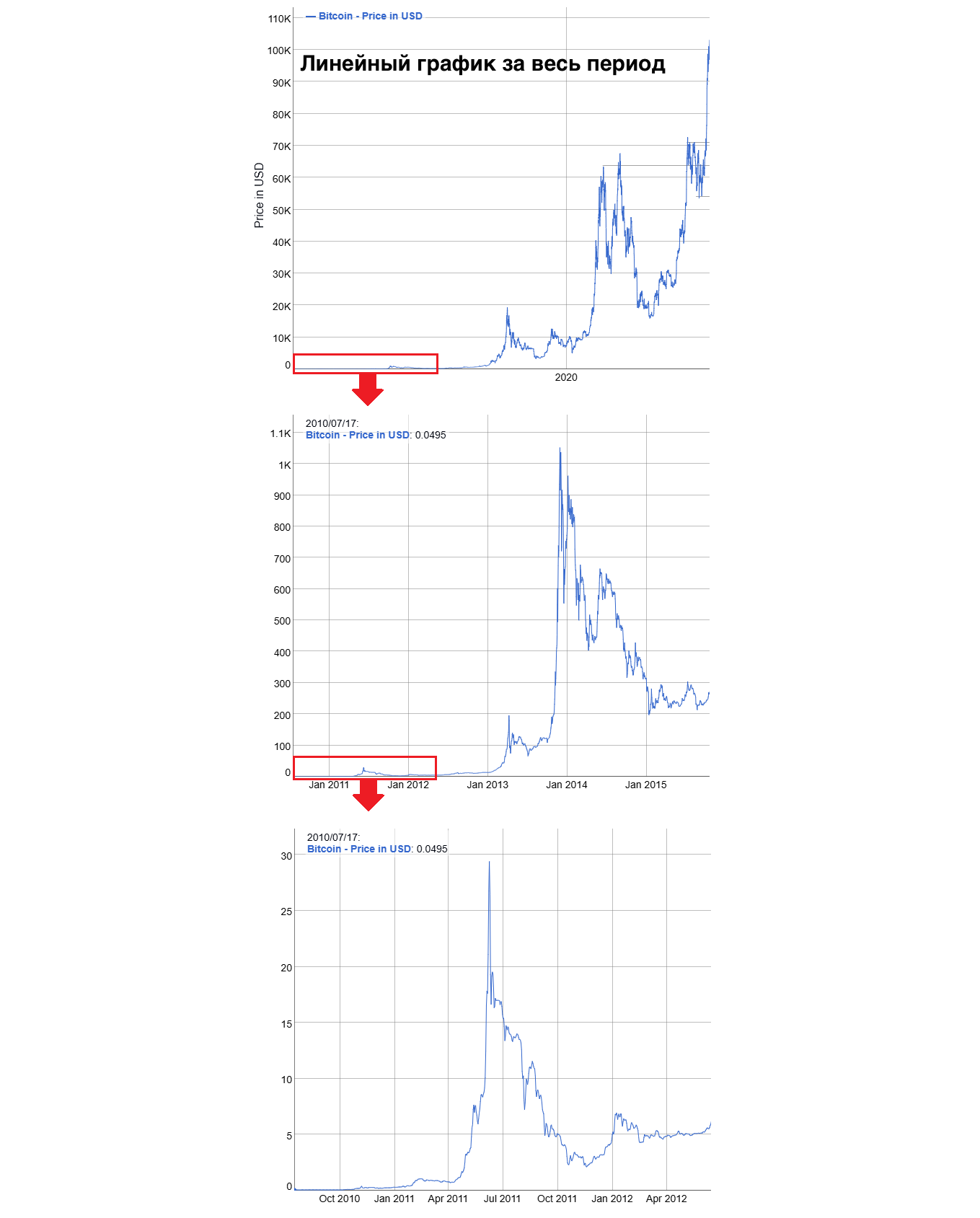

Биткоин несколько сложнее для понимания. Одна из трудностей, с которой сталкиваются потенциальные покупатели заключается в том, что он всегда кажется либо “мертвым”, либо “в пузыре”.

Например, на линейном графике он всегда выглядит абсолютно безумно:

На логарифмическом графике он выглядит более разумно, но встречается гораздо реже:

Так или иначе, новые потенциальные инвесторы сталкиваются с дилеммой: 1) во время медвежьего рынка они задаются вопросом, не «умер» ли биткоин окончательно на этот раз, не случился ли крах, в котором СМИ уже полтора десятилетия их убеждают или 2) во время бычьего рынка они боятся, что уже слишком поздно, что если они сейчас купят биткоин, то столкнутся с падением на 80% сразу после покупки по всем законам жизни. Оба этих опасения вполне понятны.

Я не могу точно сказать, что будет с ценой биткоина в определённый момент времени и рекомендую не доверять тем, кто утверждает, что может. Я рекомендую его с тех пор, как он стоил $6,900 за монету, но я никогда не знала наверняка, как он поведёт себя в течение конкретного периода.

Тем не менее, я думаю, что существуют проверки «ситуационной осведомлённости», которые инвестор может провести, чтобы хотя бы частично оценить риски и возможности. Инвестор, по крайней мере, может отслеживать некоторые ключевые факторы, влияющие на цену, чтобы понимать, как обстоят дела.

Я перечислю четыре из них, которые, на мой взгляд, особенно важны для понимания. Я не занимаюсь активной торговлей, основываясь на этих переменных, но обычно стараюсь корректировать ожидания с учётом их влияния.

1. Корреляция с ликвидностью

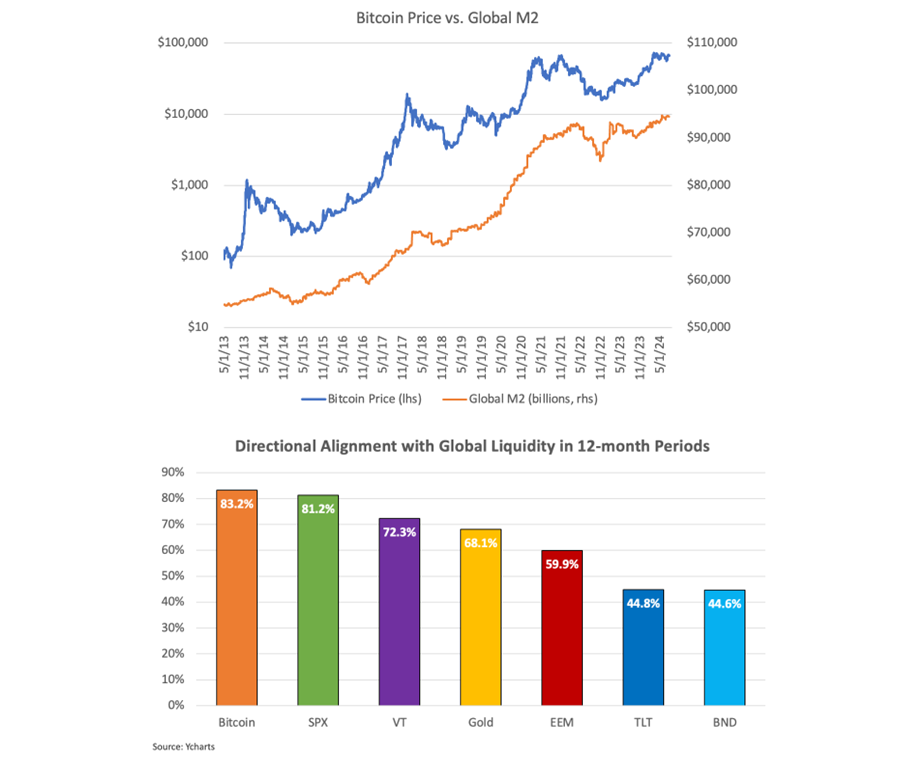

С тех пор, как сеть Биткоина стала достаточно крупной и ликвидной, чтобы рассматриваться ее как «макро» актив, она демонстрирует довольно сильную корреляцию с различными показателями глобальной ликвидности.

В исследовательском отчёте, который мы готовили совместно с Сэмом Кэллаханом, мы обнаружили, что за последние 11 лет актив, который наиболее тесно коррелирует с показателями ликвидности, — это биткоин. Цена биткоина изменяется в соответствии с ликвидностью в 83% случаев в течение любого 12-месячного периода.

Глобальная ликвидность (Global M2) — это термин, используемый для определения того, сколько денег доступно в мировой экономике. Это термин, используемый применительно к денежной массе М2.

В общем, если вы ожидаете значительного сокращения глобального кредитования, курс биткоина, скорее всего, столкнется с трудностями в этот период. С другой же стороны, если мы сталкиваемся с расширением кредитования и/или бюджетным дефицитом, то курс биткоина, вероятно, будет чувствовать себя довольно хорошо.

2. Соотношение цены к базовой стоимости актива

Цена биткоина в любой момент времени не обязательно является его «реальной» ценой. Это маржинальная цена тех монет, которые торгуются в данный момент времени. Это справедливо как для роста, так и для падения цен, как в период эйфорических бычьих рынков, так и в период мрачных медвежьих циклов.

Аналогия, которую мне нравится использовать, — это дома на улице. Предположим, что на одной улице стоят 50 домов, каждый из которых оценивается в $500 тысяч, но ни один из них не продавался последние несколько месяцев. Вдруг один из них продается за $600 тысяч, хотя он ничем не отличается от остальных. Затем другой дом также продается за $600 тысяч.

Оценочная стоимость домов на улице теперь «переоценивается» в сторону $600 тысяч на основе этих сопоставимых продаж, даже если только 4% домов (2 из 50) были проданы по этой новой цене. Цены формируются на основе маржи, а последние данные предполагают, что теперь стоимость домов составляет $600 тысяч. Также было зафиксировано $1,2 млн объемов (два дома по $600 тысяч каждый), а капитализация улицы теперь выросла на $5 млн (50 домов подорожали на $100 тысяч каждый).

Если 10 других владельцев домов на улице сразу захотят продать свои дома за $600 тысяч, получат ли они все эту цену? Возможно, нет. Возможно, да. Нужно быть осторожным с предположением, что $600 тысяч действительно является новой ликвидной ценой для домов на этой улице.

Однако, если в течение следующих нескольких лет еще 10 домов действительно будут проданы по средней цене в $600 тысяч, то у нас будет больше уверенности в том, что $600 тысяч действительно является новой ликвидной расчетной ценой для всех домов на этой улице. Чем больше домов продается по этой цене в течение более длительного времени, тем сильнее становится ценовой сигнал, чем в случае нескольких продаж за короткий промежуток времени.

Это чрезмерно упрощенный пример, но он иллюстрирует суть. То же самое в целом верно и для биткоина, хотя он более ликвиден и глобален.

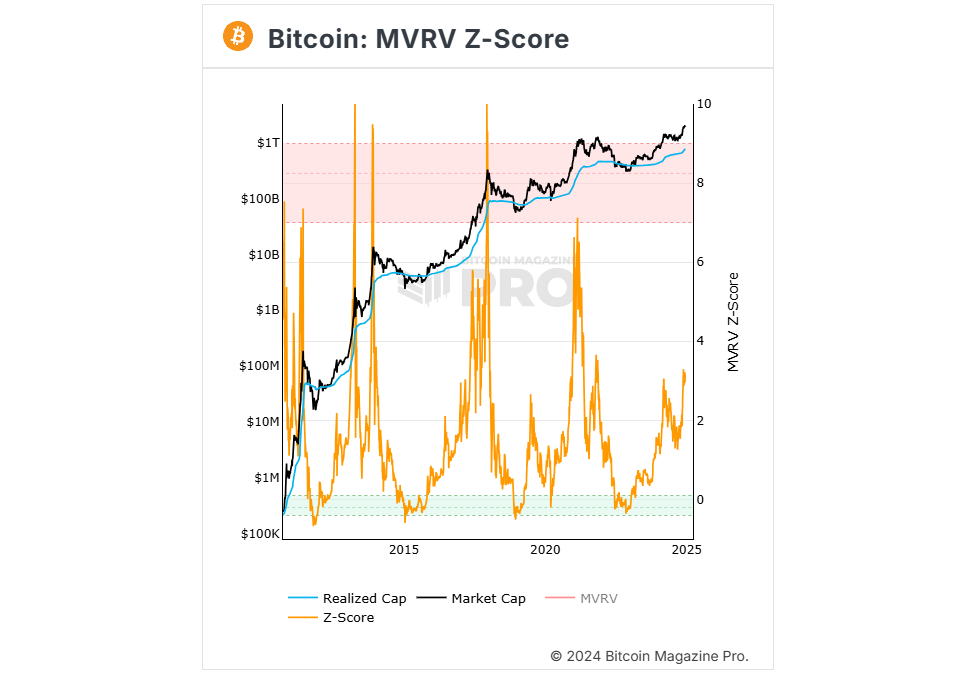

Чтобы проанализировать это, я рассматриваю базовую стоимость в сети. Мы не можем напрямую видеть объемы торгов на конкретной бирже или у конкретного брокера (кроме тех данных, которые они сообщают, а они могут быть как точными, так и нет), но мы можем измерить цену, по которой биткоин перемещается в сети, включая перемещения на биржи и обратно, а также через брокеров по всему миру.

Базовая стоимость биткоина в сети — это мера того, сколько стоит вся сеть Биткоина, при этом каждая монета (или, технически, каждый UTXO) считается по цене, по которой эта монета последний раз перемещалась. Другими словами, это похоже на оценку стоимости той улицы домов, где суммируются цены всех домов на момент их последней продажи, а не на предположении, что все дома внезапно стоят $600 тысяч только потому, что два из них недавно продали за $600 тысяч. Со временем, когда больше домов продаются за $600 тысяч, это начинает повышать среднюю базовую стоимость улицы и дает нам больше уверенности в том, что это действительно ликвидная расчетная цена активов.

Синяя линия представляет базовую стоимость сети, черная линия — рыночную капитализацию, а оранжевая линия — отклонение от нормы между этими двумя показателями.

-

Когда биткоин находится в состоянии бурного бычьего цикла, его рыночная капитализация, как правило, значительно превышает его базовую стоимость в сети. В такие моменты стоит проявлять осторожность. Никто не может точно сказать, какое соотношение рыночной капитализации к базовой стоимости достигнет своего пика в данном цикле, поэтому это не является прямым сигналом вершины. Однако, если соотношение исторически высокое, это должно побудить инвестора быть более сдержанным в своих ожиданиях.

-

Во время глубоких медвежьих циклов рыночная капитализация биткоина исторически снижалась немного ниже его базовой стоимости в сети. Когда биткоин находится около или ниже своей базовой стоимости, это, как правило, становится отличной возможностью для покупки. В прошлом я неоднократно акцентировала внимание на этом, когда биткоин достигал таких уровней. Однако нет никаких гарантий, что в будущем он снова достигнет этих минимумов. А если это и произойдет, то средняя базовая стоимость может оказаться выше текущей цены.

На данный момент биткоин находится на среднем уровне в рамках этого соотношения. Он не достигает уровней, которые исторически указывали на многолетние ценовые пики. Но он находится на уровне, при котором инвесторы не должны удивляться периодам консолидации.

Когда биткоин достигает нового максимума, это можно назвать «ценой первопроходца». Это похоже на первые пару домов на улице, которые продаются по рекордно высоким ценам. Со временем, когда все больше биткоинов переходит из рук в руки по этим более высоким ценам, это увеличивает среднюю базовую стоимость и делает эту цену более реальной, ликвидной, с существенной глубиной рынка на этих новых уровнях.

Я часто замечаю, как аналитики из традиционных финансов, недостаточно изучившие биткоин, сравнивают каждое локальное ралли с крупными рыночными пиками 2017 или 2021 годов. Однако часто они делают это без учета подобных сигналов и без понимания того, что уровень эйфории сейчас количественно ниже, чем на этих крупных исторических пиках.

Таким образом, повторюсь: хотя любой отдельный показатель, включая этот, не дает абсолютной уверенности в прогнозировании цены, он, как минимум, заслуживает внимания перед принятием крупных инвестиционных решений и/или публичным сравнением текущей цены с крупнейшими вершинами прошлого.

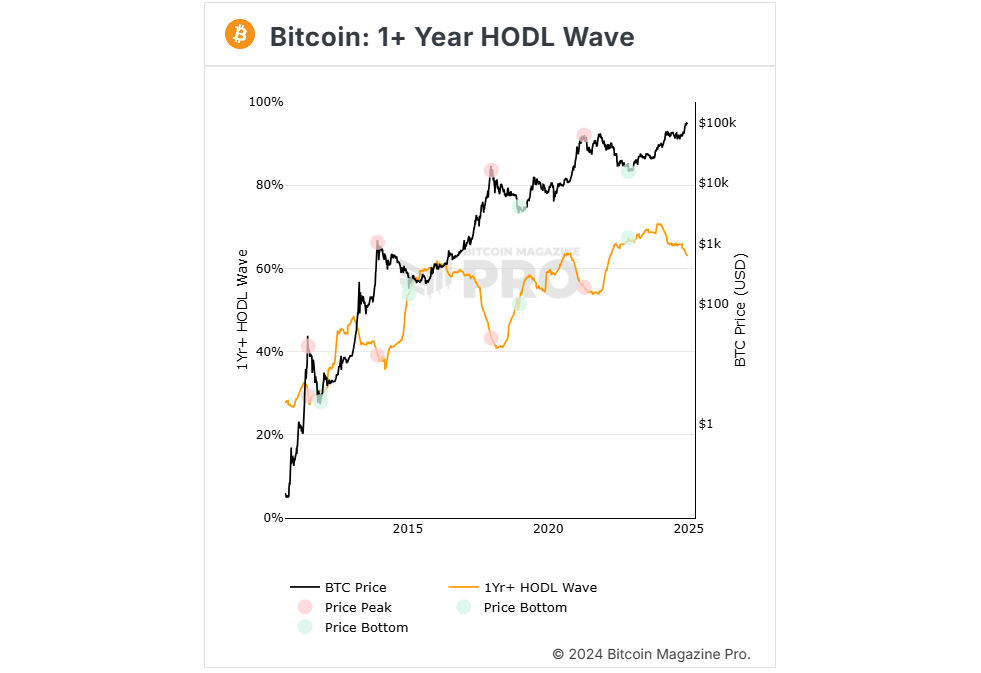

3. Волны HODLer’ов

Этот третий показатель связан с предыдущим и является альтернативным способом.

Когда биткоин находится в медвежьем цикле, долгосрочные держатели (которые в среднем глубже понимают биткоин) обычно не готовы с ним расставаться. Относительно мало новых покупателей входит на рынок, поэтому монеты концентрируются в «сильных руках» долгосрочных держателей и тех, кто использует стратегию усреднения стоимости (DCA). Это создает дефицит предложения, который можно сравнить со сжимающейся пружиной.

Когда макроэкономическая ликвидность улучшается или дефицит предложения становится слишком острым, цена, в конце концов, летит вверх. Более высокие цены привлекают внимание и новых покупателей. Люди, которые в третий, четвертый или пятый раз считали биткоин «мертвым», внезапно осознают, что это не так.

На этих новых высоких уровнях некоторые долгосрочные держатели начинают продавать свои монеты новым покупателям. Их вложения могли вырасти в 5, 10, 20 раз или даже больше. Они могут захотеть сбалансировать свой портфель активов или улучшить свой уровень потребления. В любом случае, они готовы расстаться с частью своих биткоинов на новых исторических максимумах. В результате монеты перераспределяются более широко.

Этот график показывает процент монет, которые не перемещались в сети в течение как минимум одного года. Этот показатель увеличивается в период медвежьих рынков и снижается в периоды бычьих:

Я часто вижу, как оптимистично настроенные к биткоину аналитики обращают внимание на притоки капитала в ETF и других покупателей, сравнивая их с количеством новых биткоинов, создаваемых в день (на данный момент это всего 450 монет). Они предполагают, что цена должна резко взлететь из-за того, что покупателей намного больше, чем новых биткоинов. Во время 7-месячной консолидации цен с марта 2024 года по ноябрь 2024 года многие из них были озадачены, почему цена не растет.

Переменной здесь являются продавцы на новых максимумах. Основным источником предложения для новых покупателей является не майнинг, а долгосрочные держатели, которые продают часть своих монет. Большинство из них не ликвидируют весь свой запас, а лишь немного сокращают его. Это происходит цикл за циклом в периоды бычьих рынков.

Например, в 2013 году доля монет, которые не перемещались более года, достигла 48,3%, даже несмотря на то, что сеть была относительно молодой. Бычий рынок, который последовал за этим, «разблокировал» значительную часть этих монет, и этот показатель снизился до 35,7% в 2014 году, что означает сокращение на 12,6%.

В начале 2016 года, после длительного медвежьего рынка, 61,5% монет не перемещались в сети более года. К концу последовавшего двухлетнего бурного бычьего рынка менее 41% монет оставались неподвижными более года. Этот стремительный рост цен привел к высвобождению значительной доли монет долгосрочных держателей — около 20%. Это было крупнейшее «разблокирование» монет за всю историю бычьих рынков.

Затем, в 2020 году, снова после продолжительного медвежьего рынка, более 63,6% монет не перемещались в сети более года. К концу следующего года бычьего рынка этот показатель упал ниже 54%. Таким образом, около 10% ранее «заблокированных» монет сменили владельцев.

После последнего медвежьего цикла к концу 2023 года более 70% монет оставались неподвижными более года. Сейчас этот показатель снизился примерно до 63,2%, то есть около 7,5% ранее «заблокированных» монет переместились. Я предполагаю, что текущий бычий цикл еще не завершен, хотя никто не может быть уверен в этом наверняка. Я считаю полезным отслеживать эти волны распределения, чтобы видеть, сколько монет высвобождается в рамках каждого бычьего цикла.

4. Геополитика

Если инвестор ожидает экстремально негативной политической реакции, например, запрета на владение биткоином со стороны правительства США, несмотря на все механизмы сдержек и противовесов, естественно, это снизит его покупательную способность.

С другой стороны, если политики или избранный президент активно поддерживают биткоин и назначают на государственные должности людей, которые также настроены положительно по отношению к нему, это может стимулировать некоторых инвесторов покупать актив, поскольку они видят в этом снижение рисков и благоприятные условия. Последние действия избирателей и доноров довольно ясно демонстрируют свое отношение. Некоторые страны, такие как Сальвадор и Бутан, уже хранят биткоин на государственном уровне, и у меня есть достоверные сведения, что другие страны делают то же самое.

Многие страны неоднократно меняли свое мнение по поводу запрета биткоина. Сначала они пытались запретить его, а затем либо понимали, что это не работает, либо другая часть их правительства отменяла запрет, признавая его превышением полномочий. Биткоин, по сути, просто децентрализованная таблица данных, поэтому попытки правительств запретить его говорят скорее о них самих, чем о самом активе.

Таким образом, наряду с различными корреляциями ликвидности и циклами распределения в сети, имеет смысл обращать внимание на значительные изменения, как в положительную, так и в отрицательную сторону, в геополитическом смысле. Недавние события, такие как одобрение спотовых биткоин-ETF со стороны SEC под давлением судов и избрание Дональда Трампа президентом, стали катализаторами, которые многие инвесторы восприняли как благоприятные условия для покупки биткоина.

Биткоин как протокол коммуникации

Полное исследование сети Биткоина затрагивает множество различных областей и требует значительного времени для анализа. Однако я продолжаю рассматривать концепцию протокола коммуникации как особенно важную.

Такие технологии, как Ethernet, Internet Protocol, Simple Mail Transfer Protocol (SMTP) и Universal Serial Bus (USB), являются ключевыми коммуникационными стандартами нашего времени. Из них USB — самый молодой, ему всего 28 лет, тогда как некоторым из других протоколов уже более 50, и они продолжают активно использоваться. Когда протокол побеждает конкурентов на этапе своего внедрения, он закрепляется за счет мощного сетевого эффекта на десятилетия. Мы пока не знаем верхнюю границу срока службы таких коммуникационных протоколов, поскольку они, по сути, продолжают пока существовать бессрочно.

Что заменило USB? USB 2. А что заменило USB 2? USB 3, а затем USB 4. Ethernet прошел еще более долгий путь модернизации: сейчас он дошел до своей восьмой версии.

Дело не в том, что эти технологии нельзя скопировать; проблема в том, что любой аналог изначально сталкивается с серьезным недостатком - сетевым эффектом, потому что миллиарды устройств уже используют USB и Ethernet, а все крупные почтовые клиенты поддерживают SMTP. Их сетевые эффекты чрезвычайно мощные и долгосрочные, если только не появится что-то, что будет лучше в 10 раз и полностью вытеснит их. Но это сложно, потому что эти стандарты могут обновляться с обратной совместимостью, оставаясь актуальными.

Поэтому например Facebook, Twitter/X или Instagram скопировать не так уж трудно. Трудность заключается в том, чтобы заставить миллиарды людей перейти на этот клон, поскольку существующую базу пользователей этих приложений намного сложнее воспроизвести, чем само программное обеспечение.

Точно так же можно скачать всю информацию из Википедии на стандартный накопитель и разместить ее где-то в другом месте. Это несложно. Самое трудное в воспроизведении Википедии — это не программное обеспечение или контент. Ключевая сложность заключается в сетевом эффекте. Сотни миллионов ссылок на страницы настоящей Википедии с других сайтов по всему миру обеспечивают ей трафик и высокий рейтинг в поисковых системах. А также миллионы волонтеров постоянно обновляют контент. Кроме того, Википедия обладает мощными серверами, способными обрабатывать высокий объем трафика. Перенести всё это на клон Википедии крайне сложно. Еще раз - не сложно скопировать продукт, невозможно скопировать людей.

Другими словами, нам качсто кажется, что технологии постоянно претерпевают разрушительные изменения, но на фундаментальном уровне это не совсем так. Протоколы коммуникации — это как языки и они остаются с нами надолго. Их сложность переносится на верхние слои или края системы, что позволяет базовому уровню оставаться простым и полезным на протяжении поколений. Это также отчасти верно для социальных сетей, но протоколы коммуникации еще долговечнее, поскольку они больше связаны с базовыми потребностями, чем с трендами.

За почти 16 лет своего существования Биткоин оставался доминирующей криптовалютной сетью, несмотря на тысячи конкурентов и многочисленные форки. Любой может его скопировать, но, как и в случае с копированием Википедии или Ethernet, эти копии начинают с практически бесконечным недостатком, не обладая существующим сетевым эффектом. Рыночный объем, ликвидность, количество узлов и мощность майнинга Биткоина обеспечивают его безопасность, ликвидность и самоподдерживающееся превосходство над конкурентами. При этом сама сеть постепенно обновляется.

Это делает сеть Биткоина самой надежной и неизменяемой базой данных в мире, а также самой мощной вычислительной сетью. Её главное применение — быть цифровой бухгалтерской книгой для хранения и передачи денег. Это ликвидный, удобный для перемещения капитал, который работает как глобальная, открытая и доступная для всех валюта с прозрачным кодом.

Также существуют немонетарные применения этой технологии. Например, Гватемала в 2023 году записала результаты своих национальных выборов в блокчейн Биткоина в почти реальном времени, добавив уровень аудируемости и неизменности, который не имеет аналогов в других выборах. Затем, во время выборов в США в 2024 году, округ Скривен в штате Джорджия стал первым округом в США, который использовал тот же метод для фиксации своих результатов выборов в блокчейне Биткоина в реальном времени.

Основы оптимистичного взгляда на Биткоин

В контексте сравнения с коммуникационными протоколами, инвестиционная идея, связанная с покупкой и хранением биткоина, основывается на двух ключевых моментах:

-

Открытый децентрализованный реестр имеет ценность в мире закрытых централизованных систем.

Точно оценить эту ценность сложно, но на данный момент биткоин, с рыночной капитализацией около $2 трлн, составляет лишь 0,2% мирового капитала. Чтобы достичь капитализации золота, которая равна примерно 2% мирового капитала, его стоимость должна вырасти примерно в 10 раз. Какой бы ни была его потенциальная рыночная ниша, я считаю, что она значительно превышает текущий уровень. Поэтому я держу в биткоине гораздо больше 0,2% своего капитала и даже больше 2%. -

Эти децентрализованные открытые реестры обладают сетевыми эффектами, а значит, самая крупная и устойчивая сеть является самой ценной.

Если кто-то считает, что биткоин будет полностью вытеснен в будущем, то он, возможно, решит не инвестировать в него. Однако если, как и я, человек ожидает, что биткоин будет продолжать обновляться и оставаться лидером благодаря своей простой архитектуре, подобно другим протоколам коммуникации, которые десятилетиями сохраняют актуальность, то срок его существования может быть практически бессрочным.

Я по-прежнему считаю, что идея инвестирования в биткоин остается жизнеспособной для части портфеля. С момента, когда я впервые рекомендовал его публично, цена выросла более чем в 10 раз, и я до сих пор не вижу веских причин для его продажи или предположений, что он переоценен. На мой взгляд, у биткоина все еще есть значительный потенциал для роста в ближайшие годы.

Заключительные мысли: “Сломанные деньги”

Если вам интересны темы, рассмотренные здесь, рекомендую мою книгу “Broken Money”, выпущенную в 2023 году.

Книга посвящена тому, как технологии формируют деньги, начиная с первых письменных реестров и заканчивая современными инновациями вроде биткоина, стейблкоинов и других подобных технологий.