23 июля 2025 г.

Статья Артура Хейса, переведена Grgrm

(Все высказанные здесь мнения являются личными взглядами автора и не должны служить основанием для принятия инвестиционных решений, а также не являются рекомендацией или советом участвовать в инвестиционных сделках.)

Высшая форма восхищения, которую человечество может выразить Вселенной, — это счастье, получаемое от танца. Большинство религий включает в себя музыку и танец как часть поклонения. Моя организованная религия — хаус-музыка — «заводит твое тело» не в церкви в воскресное утро, а примерно в то же время — в клубе Space.

В университете я прославлял ритм, вступив в клуб бальных танцев. Каждый бальный танец строго регламентирован (например, в бальной румбе нельзя наступать на согнутую ногу), и для новичков самое сложное — это выполнять базовый шаг в такт музыке. Основная трудность заключается в том, чтобы определить размер такта композиции, а затем — где именно приходится каждый счёт.

Музыка для джайва, моего любимого бального танца, имеет размер 4/4, а вальс — 3/4. Определив размер такта, нужно научиться слышать, какой инструмент акцентирует первую долю и отсчитывает остальные в тактовой группе. Если бы каждая композиция была просто ударом бочки: РАЗ, два, Три, четыре — это было бы скучно и однообразно. Музыка становится увлекательной благодаря тому, как композиторы и продюсеры накладывают другие инструменты и звуки, создавая глубину и насыщенность. Но во время танца слушать все эти второстепенные звуки — это избыточно: главное — правильно ставить ноги в нужное время и в нужное место.

Точно так же, как и музыка, ценовой график — это волна человеческих эмоций, под которую «танцует» наш инвестиционный портфель. И, подобно бальному танцу, наши решения покупать или продавать различные активы должны подчиняться размеру такта и счёту конкретного рынка. Если мы сбиваемся с ритма — мы теряем деньги. А терять деньги, как и танцевать не в такт, — некрасиво. Вопрос в том, чтобы оставаться красивыми и преуспевающими: на какой инструмент в финансовых рынках мы должны настраивать свой слух?

Если существует один аксиоматичный принцип, лежащий в основе моего инвестиционного подхода, то это понимание того, как меняется предложение фиатных денег — главный фактор прибыльной торговли. Для криптовалют это ещё важнее, потому что, по крайней мере у Биткойна, предложение фиксировано. Следовательно, темпы расширения фиатного предложения определяют скорость роста цены Биткойна. Из-за гигантской эмиссии фиата с начала 2009 года и ограниченного предложения биткойнов, он стал самым доходным активом в истории, выраженным в фиате.

В настоящее время какофония звуков, создаваемая финансовыми и политическими событиями, звучит как тритон. Рынки продолжают медленно расти, несмотря на то, что происходят серьёзные и, казалось бы, негативные события, создающие диссонанс. Стоит ли укрываться в убежище из-за тарифов и/или войны? Или это всего лишь второстепенные инструменты? Если так, то можем ли мы услышать ведущий ритм бочки — иначе говоря, кредитное расширение?

Тарифы и войны важны, потому что один-единственный инструмент или звук может разрушить музыкальное произведение. Но эти два вопроса взаимосвязаны и, в конечном счёте, несущественны для продолжающегося медленного роста Биткойна. Президент США Дональд Трамп не может ввести серьёзные тарифы против Китая, потому что Китай в ответ прекратит поставки редкоземельных элементов Паксу Американе и её вассалам. Без редкоземельных металлов США не смогут производить оружие для продажи президенту Украины Вольдеморту «Славянскому Мяснику» Зеленскому и премьер-министру Израиля Биньямину «Бедуинскому Палачу» Нетаньяху. Поэтому США и Китай вовлечены в смертельное танго, в котором каждая сторона торгует с другой ровно настолько, чтобы не слишком раскачивать экономическую или геополитическую лодку. Вот почему статус-кво, хоть и печален и смертелен для людей в этих театрах войны, не оказывает значительного влияния на глобальные финансовые рынки… по крайней мере, пока.

Тем временем бас-бочка кредитования продолжает отмерять такт и темп. США нуждаются в промышленной политике, что является эвфемизмом для обозначения государственного капитализма, технически называемого этим грязным словом: фашизм. Экономика США должна перейти от полукапиталистической модели к фашистской, потому что её промышленные гиганты по собственной инициативе не производят военную технику в количествах, достаточных для текущей геополитической ситуации. Война между Израилем и Ираном длилась всего двенадцать дней, потому что у Израиля закончились поставленные США ракеты для бесперебойной работы системы ПВО. Президент России Владимир Путин остаётся невозмутимым на фоне угроз США и НАТО углубить участие в поддержке Украины, потому что они не способны производить вооружения в таких же объёмах, с такой же скоростью и по такой же низкой цене, как Россия.

Кроме того, США требуется более фашистская экономическая система для увеличения занятости и корпоративной прибыли. Войны прекрасно стимулируют экономику — если смотреть на неё с кейнсианских позиций. Вялый органический спрос со стороны населения заменяется ненасытным спросом со стороны государства на производство оружия. И наконец, банковская система готова выдавать кредит компаниям, потому что тем гарантирована прибыль при производстве того, что нужно государству. Военные президенты пользуются большой популярностью, по крайней мере поначалу, потому что всем кажется, что они становятся богаче. Если бы мы оценивали экономический рост более честным способом, было бы очевидно, что война на самом деле крайне разрушительна в чистом выражении. Но такие размышления не помогают выигрывать выборы, а главная цель любого политика — быть переизбранным, если не лично, то хотя бы обеспечить победу своей партии. Трамп — президент военного времени, как и большинство его предшественников, и, как таковой, он переводит экономику США на военные рельсы. Это упрощает поиск ритма: нам нужно лишь наблюдать за тем, как в экономику закачивается кредит.

Я объяснял, как гарантированная государством прибыль для «критических» отраслей ведёт к расширению банковского кредитования, в своём эссе “Black or White”. Я называл эту политику «количественным смягчением для бедных» (QE 4 Poor People), и она создаёт гейзер кредитной эмиссии.[¹] Я предсказал, что именно так команда Трампа будет накачивать экономику США, и сделка с MP Materials стала первым крупным примером этого в реальности. Первая часть этого эссе расскажет, как данная сделка расширяет предложение долларового кредита и станет шаблоном, по которому администрация Трампа будет пытаться наладить производство критически важных товаров для войны XXI века: полупроводников, редкоземельных металлов, промышленных материалов и так далее.

Война также требует от государства постоянного заимствования колоссальных сумм. Даже если налоговые поступления от прироста капитала вырастут, потому что активы богачей подорожают вследствие увеличения предложения кредита, государственный бюджет всё равно будет демонстрировать всё большие дефициты. Кто будет покупать этот долг? Эмитенты стейблкоинов.

По мере роста общей капитализации крипторынка часть этой стоимости хранится в стейблкоинах. Подавляющее большинство активов стейблкоинов под управлением (AUC) инвестируется в казначейские векселя США. Таким образом, если администрация Трампа обеспечит благоприятную нормативную среду для участия традиционных финансов (TradFi) в криптоиндустрии, общая рыночная капитализация криптовалют резко возрастёт. Тогда активы стейблкоинов автоматически увеличатся, что создаст дополнительный спрос на казначейские векселя. Министр финансов США Бессент продолжит выпускать значительно больше краткосрочных векселей, чем средне- и долгосрочных облигаций, потому что именно их покупают эмитенты стейблкоинов.

Давайте станцуем кредитный вальс, и я объясню читателям, как безупречно выполнить этот змеиный танец.

И раз —

QE для бедных

Печать денег центральным банком не создаёт сильной военной экономики. Финансовые спекуляции подменяют ракетостроение. Чтобы исправить эту проблему с военным производством, банковскую систему побуждают предоставлять кредиты отраслям, признанным правительством «критически важными», а не рейдерам с Уолл-стрит.

Частные компании в США максимизируют прибыль. С 1970-х годов по настоящее время было куда выгоднее заниматься «интеллектуальным трудом» внутри страны, а производство выносить за рубеж. Китайское правительство с радостью наращивало производственные мощности, превращаясь в дешевую, а со временем и высококачественную фабрику мира. Однако производство кроссовок за 1 доллар не представляет угрозы для элиты Pax Americana. Проблема в том, что империя не может производить средства ведения войны именно тогда, когда её гегемония оказалась под серьёзной угрозой. Отсюда и весь шум вокруг редкоземельных металлов.

Редкоземельные элементы — это вовсе не редкость, но их чрезвычайно трудно перерабатывать из-за огромных экологических издержек и колоссальных капитальных затрат. Более тридцати лет назад председатель КНР Дэн Сяопин решил, что Китай должен доминировать в сфере производства редкоземельных, и теперь эта дальновидность может быть использована председателем Си Цзиньпином. Сегодня все современные виды вооружений требуют редкоземельных элементов; следовательно, именно Си, а не Трамп, решает, как долго будут идти войны. Чтобы изменить эту ситуацию, Трамп заимствует экономическую модель Китая и пытается запустить производство редкоземельных в США, чтобы империя могла продолжать свою агрессивную политику.

Вот ключевые моменты сделки с MP Materials, по данным Reuters:

- Министерство обороны США станет крупнейшим акционером MP Materials

- Сделка увеличит производство редкоземельных в США и ослабит доминирование Китая

- Минобороны также гарантирует минимальную цену на ключевые редкоземельные

- Эта цена будет вдвое выше текущей китайской рыночной

- Акции MP Materials подскочили почти на 50% на фоне новостей о сделке

Всё это прекрасно, но откуда взять деньги на строительство предприятия?

MP заявила, что JP Morgan и Goldman Sachs предоставят кредит в размере $1 млрд на строительство комплекса 10X.

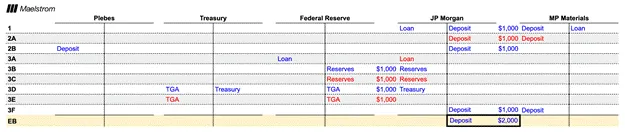

Почему вдруг банки захотели кредитовать реальную промышленность? Потому что правительство США гарантирует, что эта затея будет прибыльной для заёмщика. Ниже приведена таблица с T-учётом, которая показывает, как эта сделка приводит к созданию кредита «из воздуха» (ex nihilo), тем самым стимулируя экономический рост.

-

Компании MP Materials (MP) необходимо построить предприятие по переработке редкоземельных металлов, и она получает кредит в размере $1 000 от банка JP Morgan (JPM). Сам акт кредитования создаёт $1 000 новых фиатных «вампумов», которые зачисляются в банк JP Morgan.

-

Затем MP строит предприятие для переработки редкоземельных. Чтобы это сделать, она должна нанять людей — плебеев. В этом упрощённом примере я предполагаю, что все издержки — это оплата труда. MP должна заплатить своим работникам, что приводит к списанию $1 000 с её счёта и зачислению $1 000 на счёт плебеев в том же банке JPM.

-

Министерству обороны (DoD) нужно оплатить поставки этих редкоземельных. Деньги предоставляет Минфин, который должен выпустить государственный долг для финансирования Минобороны. JPM конвертирует корпоративный кредит, выданный MP, в резервы, размещённые в ФРС, получив доступ к «дисконтному окну». Эти резервы используются для покупки госдолга, что приводит к зачислению средств на Сводный счёт Казначейства (TGA). Далее Минобороны закупает редкоземельные, и эта выручка поступает MP — снова в виде депозита в JPM.

-

Итоговый баланс фиатных денег (EB) на $1 000 больше, чем сумма первоначального кредита JPM. Это расширение происходит за счёт мультипликативного эффекта денежной массы.

Вот как государственные гарантии закупок приводят к строительству нового предприятия, которое нанимает работников и финансируется через коммерческий банковский кредит. Я не включал это в пример, но теперь JPM начнёт кредитовать плебеев, чтобы они могли покупать активы и товары (дома, автомобили, айфоны и т. д.), ведь у них теперь стабильная и хорошо оплачиваемая работа. Это ещё один пример создания нового кредита, который в итоге попадает в другие американские компании, а затем снова возвращается в банковскую систему в виде выручки. Как видите, денежный мультипликатор >1, и это военное производство приводит к росту экономической активности, которая учитывается как «экономический рост».

Растут и денежная масса, и экономическая активность, и объём государственного долга. Все довольны. Плебеи имеют работу, а финансисты и промышленники — гарантированную государством прибыль. Если эта фашистская экономическая политика обеспечивает блага буквально из воздуха, почему тогда она до сих пор не стала глобальной экономической моделью для каждого государства? Потому что она порождает инфляцию.

Запас человеческой рабочей силы и сырья, необходимого для производства товаров, ограничен. Когда государство побуждает коммерческие банки создавать деньги «из воздуха», оно вытесняет финансирование и, в конечном счёте, производство других товаров. В итоге возникают дефициты сырья и рабочей силы. Однако в фиатной валюте дефицита нет. Следовательно, рост цен на рабочую силу и товары неизбежен, а это в конечном итоге вызывает страдания у тех, кто не подключён напрямую к государству или банковской системе. Если не верите — почитайте повседневные хроники Первой и Второй мировых войн.

Сделка с MP Materials — это первая крупная сделка, иллюстрирующая политику «QE для бедных». Лучшее в этой политике то, что она не требует одобрения Конгресса. Министерство обороны, по приказу Трампа и его преемника в 2028 году, сможет раздавать гарантии на закупки в рамках своей обычной деятельности. А банки, движимые прибылью, будут исполнять свой «патриотический долг», финансируя предприятия, сосущие из государственного вымени. Более того, избранные представители всех политических партий будут наперебой доказывать, почему именно компании из их округа должны получить такие контракты от Минобороны.

Если мы понимаем, что такая форма создания кредита защищена от политического сопротивления, тогда как нам защитить свои портфели от неминуемой инфляции?

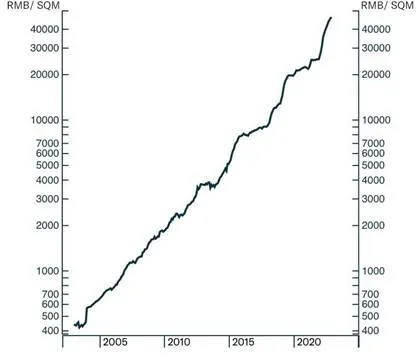

Земельные участки подорожали в 80 раз за 19 лет — это соответствует среднегодовому темпу роста (CAGR) в 26%.

Надувая пузыри

Политики прекрасно понимают, что ускорение кредитного роста ради «критически важных» отраслей вызывает инфляцию. Проблема в том, чтобы направить избыточный кредит на надувание пузыря в таком активе, который не дестабилизирует общество. Если бы цены на пшеницу росли с той же скоростью, что и цена биткойна за последние 15 лет, большинство правительств уже пало бы под натиском народных восстаний. Вместо этого государство побуждает население, которое инстинктивно ощущает, как его реальное благосостояние падает, «вложиться» в кредитную гонку — зарабатывая на росте активов, играющих роль санкционированного государством хеджа от инфляции.

Чтобы увидеть реальный пример вне криптомира, обратимся к Чойне. Китай — лучший пример фашистской экономической системы. Их банковская система создала наибольший объём кредита за кратчайший срок в истории цивилизованного человечества — с конца 1980-х годов по настоящее время — и направила его преимущественно в государственные компании. В результате Китай стал дешёвой, качественной фабрикой мира: сегодня на него приходится треть всех произведённых товаров. Если вы всё ещё думаете, что китайские компании производят ширпотреб, просто протестируйте BYD, а потом сядьте за руль Tesla.

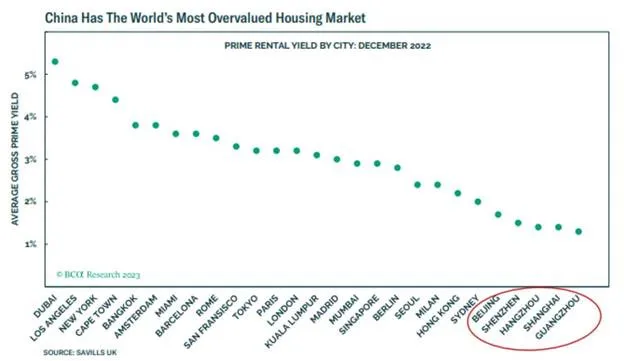

Денежная масса Китая (М2) с 1996 года выросла на 5 000%. Плебеи, желающие защититься от этой кредитной инфляции, сталкивались с крайне низкими ставками по банковским депозитам. В итоге они массово вкладывались в квартиры — чему государство всячески способствовало в рамках своей программы урбанизации. Постоянный рост цен на жильё (по крайней мере до 2020 года) сдерживал стремление граждан накапливать другие реальные активы. Цены на недвижимость в городах первого уровня (Пекин, Шанхай, Шэньчжэнь и Гуанчжоу) стали самыми высокими в мире с точки зрения доступности жилья.

Этот рост цен на жильё не дестабилизировал общество, потому что среднестатистический товарищ из среднего класса мог взять кредит и купить хотя бы одну квартиру. То есть в игре участвовали все. Крайне важным побочным эффектом стало то, что местные органы власти в основном финансируют социальные услуги за счёт продажи земли застройщикам, которые затем строят квартиры для плебеев. По мере роста цен на жильё росли и цены на землю, и объёмы продаж, а значит — и налоговые поступления. Это позволило центральному правительству в Пекине сократить долю доходов, собираемых через прямое налогообложение. А налоги, как известно, никто не любит. В этом смысле Коммунистическая партия Китая — по сути, ультрапопулистское правительство.

Китайский опыт последних лет показывает: если администрация Трампа действительно намерена полностью перейти к фашистской модели экономики, то избыток создаваемого кредита должен раздуть пузырь, в котором обычный человек сможет заработать, а правительство — получить финансирование. Пузырь, который создаст администрация Трампа, будет сосредоточен в криптовалютах. Но прежде чем я объясню, как криптопузырь позволяет достичь различных политических целей трамповской экономической программы, давайте сначала разберёмся, почему Биткойн и крипта резко вырастут по мере превращения США в фашистскую экономику.

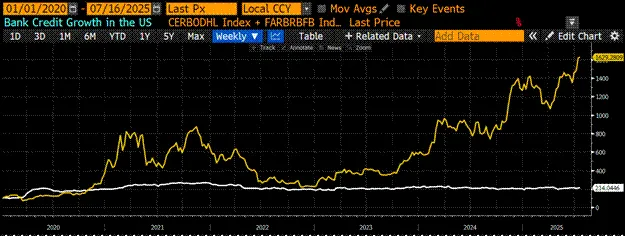

Я создал на Bloomberg собственный индекс (белая линия) под названием <.BANKUS U Index>. Это сумма резервов, хранящихся банками в Федеральной резервной системе США, а также других депозитов и обязательств банковской системы — по сути, прокси для оценки роста кредитования. Биткойн показан золотой линией; обе кривые приведены к базовому значению 100 на январь 2020 года. Кредитный рост удвоился, а биткойн вырос в 15 раз. Цена биткойна в фиатных деньгах чрезвычайно чувствительна к росту кредитования. На этом этапе ни один розничный или институциональный инвестор не может отрицать, что биткойн — лучший актив, если вы считаете, что в будущем будет создано ещё больше фиатных единиц.

Трамп и Бессент тоже проглотили оранжевую таблетку. С их точки зрения, главное достоинство биткойна и криптовалют в целом — в том, что среди их владельцев гораздо выше доля людей, которые традиционно не владеют акциями: молодых, бедных и небелых. А это означает, что рост крипторынка создаёт более широкую и разнообразную базу избирателей, довольных экономической политикой правящей партии. Кроме того, в рамках недавнего указа, в целях стимулирования вложений в крипту, пенсионным планам 401(k) теперь официально разрешено инвестировать в криптовалютные активы. Объём таких планов составляет около 8,7 триллиона долларов. Бум шака-лака!

Апофеозом становится предложение императора Трампа полностью отменить налог на прирост капитала при продаже крипты. Трамп обеспечивает бешеный кредитный рост, вызванный милитаризацией, даёт регуляторное разрешение пенсионным фондам вкидываться в крипту и — ника-ких блядских налогов. Ура!

Всё это звучит прекрасно, но есть одна проблема. Государству приходится выпускать всё больше долга, чтобы финансировать гарантии закупок, которые Пентагон и другие госагентства предоставляют частным компаниям. Кто будет покупать этот долг? Крипта снова выручает.

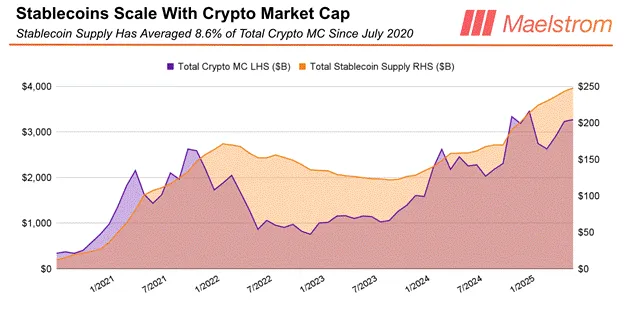

Как только капитал входит в крипторынок, он обычно не уходит обратно. Если инвестор хочет пересидеть на обочине, он просто паркуется в стейблкоинах, привязанных к доллару, таких как Tether. Чтобы получать доход на свои активы под управлением (AUC), Tether инвестирует в самый надёжный доходный инструмент традиционного финансового мира — казначейские векселя США (T-bills). Срок погашения T-bills составляет менее одного года, что почти полностью устраняет процентный риск, а ликвидность у них как у наличных. Правительство США может напечатать бесконечное количество долларов бесплатно и потому никогда не допустит номинального дефолта. В настоящий момент доходность T-bills составляет 4,25–4,50% в зависимости от срока. Таким образом, чем выше общая капитализация крипторынка, тем больше средств накапливают эмитенты стейблкоинов. И в итоге большая часть этих активов направляется в T-bills.

В среднем, на каждый $1, на который растёт общая капитализация крипторынка, примерно $0,09 оказывается в стейблкоинах. Допустим, Трамп делает своё дело и разгоняет общую капитализацию крипторынка до $100 триллионов к моменту ухода с поста в 2028 году. Это примерно 25-кратный рост от текущих уровней; если вы считаете, что такое невозможно — значит, вы недостаточно давно в крипте. Это создаст около $9 триллионов покупательной способности для приобретения казначейских векселей (T-bills) со стороны эмитентов стейблкоинов благодаря глобальному притоку средств.

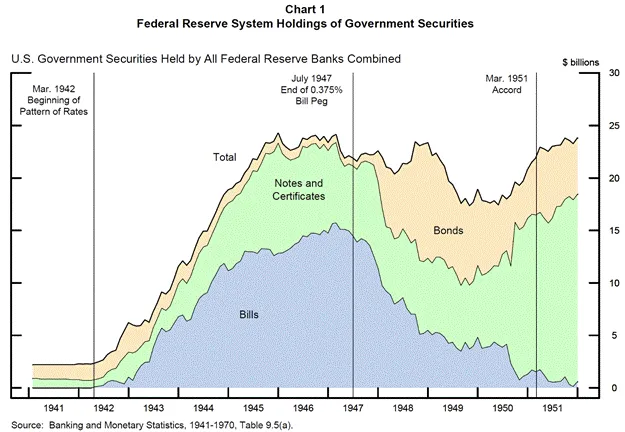

Для сравнения: когда ФРС и Минфину США понадобилось профинансировать авантюру Второй мировой войны, они сделали ставку на выпуск казначейских векселей, а не облигаций.

Теперь Трамп и Бессент замкнули круг:

Они скопировали Китай и создали американскую фашистскую экономическую систему для производства военных товаров, необходимых, чтобы продолжать беспорядочные бомбардировки.

Вдохновлённый ростом кредитования инфляционный импульс в финансовых активах направлен на криптовалюту, которая послушно взлетает, и широкие массы населения чувствуют себя богаче благодаря своим охрененным доходам. Они будут голосовать за республиканцев в 2026 и 2028 годах… если только у них нет дочери-подростка… или, может быть, плебеи всегда голосуют кошельком.

Растущий крипторынок создаёт мощные притоки в стейблкоины, привязанные к доллару США. Эти эмитенты инвестируют свои активы под управлением (AUC) в недавно выпущенные казначейские векселя, которые финансируют постоянно растущий федеральный дефицит.

Бочка долбит. Кредит качает. Почему ты до сих пор не полностью вложен в крипту? Не бойся пошлин, войны или случайных социальных проблем.

Торговая тактика

Всё довольно просто: Maelstrom полностью вложен. Поскольку мы дегенераты, рынок щиткоинов предлагает потрясающие возможности обогнать Биткойн, крипторезервный актив.

Грядущий бычий забег Эфира вот-вот порвёт рынок в жопу. С тех пор как Солана восстала из пепла FTX — с $7 до $280 — Эфир был самым ненавидимым крупным альткоином. Больше нет; западный институциональный инвесторский класс, главным фанатом которого является Том Ли, любит Эфир. Покупай сначала, задавай вопросы потом. Или не покупай — и сиди угрюмым ботаном в углу, потягивая пиво на вкус как моча в клубе, пока стайка людей, которых ты считаешь тупее себя, прожигает деньги на газировку с пузырьками за соседним столиком. Это не финансовый совет, так что делай, как знаешь. Maelstrom делает всё по Эфиру, всё по DeFi, всё по дэгенам на щиткоинах ERC-20.

Мои цели на конец года:

Биткоин = $250 000 Эфир = $10 000

Джекпот, ублюдки!